Die Kostenarten gliedern die im Unternehmen anfallenden Kosten nach ihrer Art und ihrem Verhalten. Eine besonders wichtige Einteilung unterscheidet fixe und variable Kosten. Fixe Kosten bleiben unabhängig von der Produktionsmenge gleich, während variable Kosten mit der Ausbringungsmenge steigen oder fallen. Diese Unterscheidung ist eine Grundlage der Kosten- und Leistungsrechnung.

Inhaltsverzeichnis

Was sind Kostenarten?

Die Kostenartenrechnung ist die erste Stufe der Kostenrechnung und beantwortet die Frage, welche Kosten angefallen sind. Sie erfasst und gliedert sämtliche Kosten einer Periode, etwa nach Material-, Personal-, Abschreibungs- und Zinskosten. Aufbauend darauf lassen sich die Kosten weiter nach ihrem Verhalten bei Beschäftigungsänderungen unterscheiden – und genau hier setzen die Begriffe fix und variabel an.

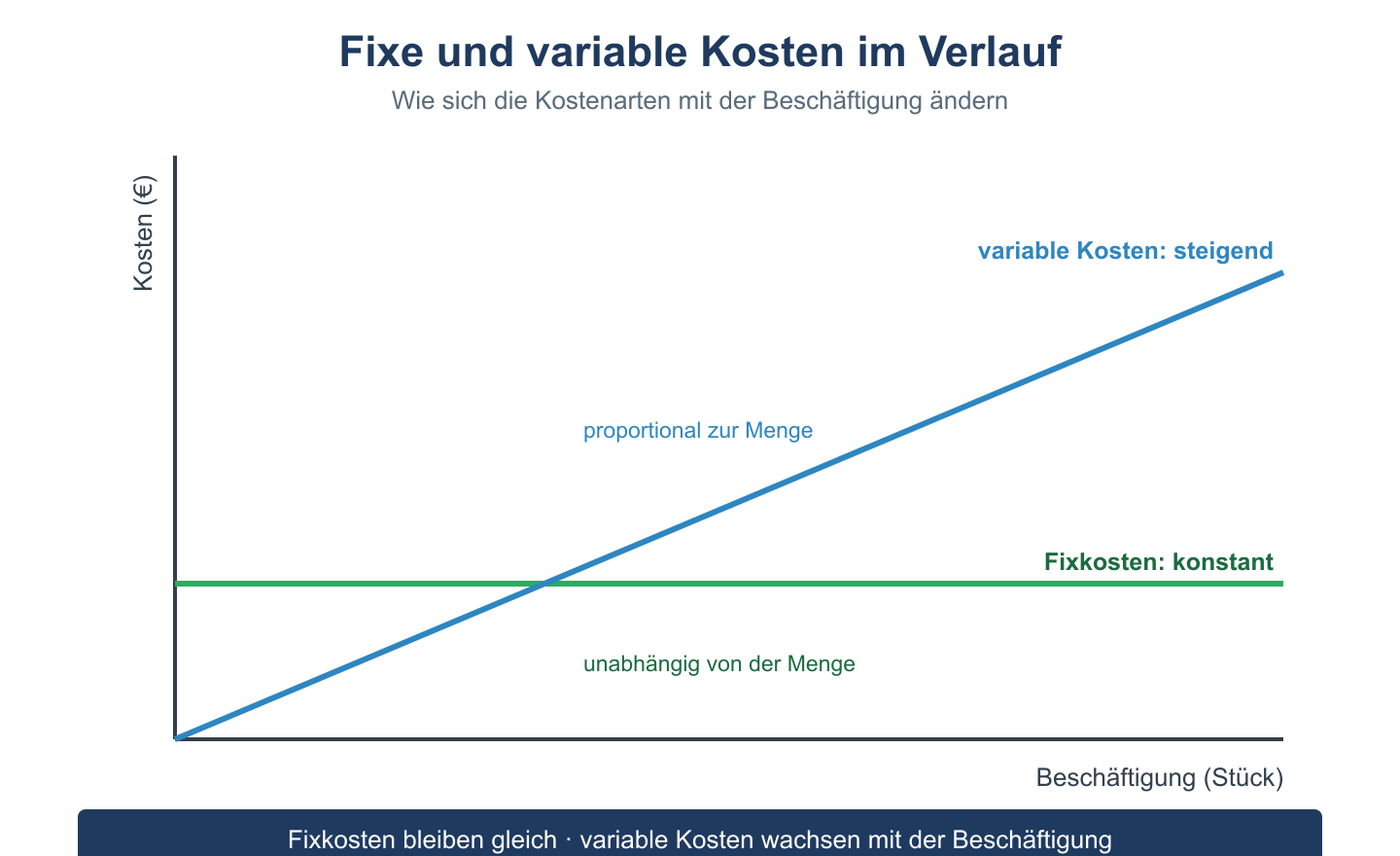

Fixe und variable Kosten

Beide Kostenarten verhalten sich bei Mengenänderungen unterschiedlich:

- Fixe Kosten: Sie fallen unabhängig von der Produktionsmenge an, etwa Miete, Versicherungen, Abschreibungen oder Gehälter der Verwaltung. Selbst bei einer Produktion von null Stück bleiben sie bestehen.

- Variable Kosten: Sie verändern sich mit der Ausbringungsmenge, beispielsweise Fertigungsmaterial, Akkordlöhne oder verbrauchsabhängige Energiekosten. Wird mehr produziert, steigen sie.

Daneben gibt es Mischkosten, die einen festen und einen variablen Bestandteil enthalten. Ein typisches Beispiel sind Stromkosten mit einer monatlichen Grundgebühr und einem verbrauchsabhängigen Anteil.

Bedeutung für die Kostenrechnung

Die Trennung in fixe und variable Kosten ist für viele Auswertungen unverzichtbar:

- Sie ist die Grundlage der Deckungsbeitragsrechnung und der Teilkostenrechnung.

- Sie ermöglicht die Break-even-Analyse, also die Ermittlung der Gewinnschwelle.

- Sie hilft bei kurzfristigen Entscheidungen über Preisuntergrenzen und Zusatzaufträge.

Rechenbeispiel: Betragen die Fixkosten 10.000 Euro und die variablen Kosten 5 Euro pro Stück, so belaufen sich die Gesamtkosten bei 2.000 Stück auf 20.000 Euro (10.000 + 2.000 × 5). Die Stückkosten sinken mit steigender Menge, weil sich die Fixkosten auf mehr Einheiten verteilen (Fixkostendegression).

Weitere Einteilungen der Kostenarten

Neben der Unterscheidung in fixe und variable Kosten kennt die Kostenartenrechnung weitere wichtige Gliederungen:

- nach der Zurechenbarkeit in Einzel- und Gemeinkosten,

- nach den Produktionsfaktoren in Material-, Personal- und Kapitalkosten,

- nach der Herkunft in primäre und sekundäre Kosten.

Diese Einteilungen ergänzen sich: Ein und dieselbe Kostenart lässt sich gleichzeitig als variabel und als Einzelkosten einordnen, etwa das Fertigungsmaterial. Erst die saubere Erfassung und Gliederung der Kostenarten schafft die Datenbasis für die nachfolgende Kostenstellen- und Kostenträgerrechnung.

Die Kenntnis des Kostenverhaltens ist auch für die Planung entscheidend. Nur wer weiß, welche Kosten sich mit der Beschäftigung verändern und welche konstant bleiben, kann verlässlich kalkulieren, Budgets aufstellen und die Auswirkungen von Mengenänderungen auf das Ergebnis abschätzen.

Häufige Fragen zu Kostenarten

Was ist der Unterschied zwischen fixen und variablen Kosten?

Fixe Kosten bleiben unabhängig von der Produktionsmenge konstant, variable Kosten verändern sich mit der Menge. Miete ist ein typisches Fixkostenbeispiel, Fertigungsmaterial ein Beispiel für variable Kosten.

Was sind Mischkosten?

Mischkosten enthalten sowohl einen fixen als auch einen variablen Bestandteil. Ein Beispiel sind Telefon- oder Stromkosten mit fester Grundgebühr und einem zusätzlichen verbrauchsabhängigen Anteil.

Was bedeutet Fixkostendegression?

Fixkostendegression beschreibt, dass die fixen Kosten je Stück mit steigender Produktionsmenge sinken. Da die Fixkosten gleich bleiben, verteilen sie sich auf mehr Einheiten, wodurch die anteiligen Stückkosten abnehmen.