Die Liquiditätsgrade (auch Liquiditätsarten genannt) sind betriebswirtschaftliche Kennzahlen, die angeben, in welchem Umfang ein Unternehmen seine kurzfristigen Verbindlichkeiten mit vorhandenen liquiden Mitteln und kurzfristig liquidierbarem Vermögen decken kann. Üblicherweise werden drei Stufen unterschieden – die Liquidität 1., 2. und 3. Grades.

Inhaltsverzeichnis

Was sind Liquiditätsgrade?

Die Liquiditätsgrade gehören zu den Kennzahlen der Bilanzanalyse und beurteilen die Zahlungsfähigkeit eines Unternehmens zu einem Stichtag. Je höher der Grad, desto mehr Vermögensteile werden in die Betrachtung einbezogen: vom reinen Zahlungsmittelbestand über die kurzfristigen Forderungen bis hin zu den Vorräten. Gegenübergestellt werden diese Aktiva jeweils den kurzfristigen Verbindlichkeiten. Ziel ist es zu erkennen, ob fällige Zahlungen fristgerecht geleistet werden können, ohne in Zahlungsschwierigkeiten zu geraten.

Es handelt sich um eine stichtagsbezogene Momentaufnahme: Die Kennzahlen werden aus den Werten der Bilanz abgeleitet und sagen daher nichts über künftige Zahlungsströme aus. Für eine vollständige Beurteilung der Liquidität werden sie deshalb häufig durch eine dynamische Liquiditätsplanung oder einen Finanzplan ergänzt. Dennoch sind die Liquiditätsgrade ein schnelles und weit verbreitetes Werkzeug, um die kurzfristige finanzielle Stabilität eines Unternehmens überschlägig einzuschätzen, etwa im Rahmen einer Kreditprüfung durch Banken.

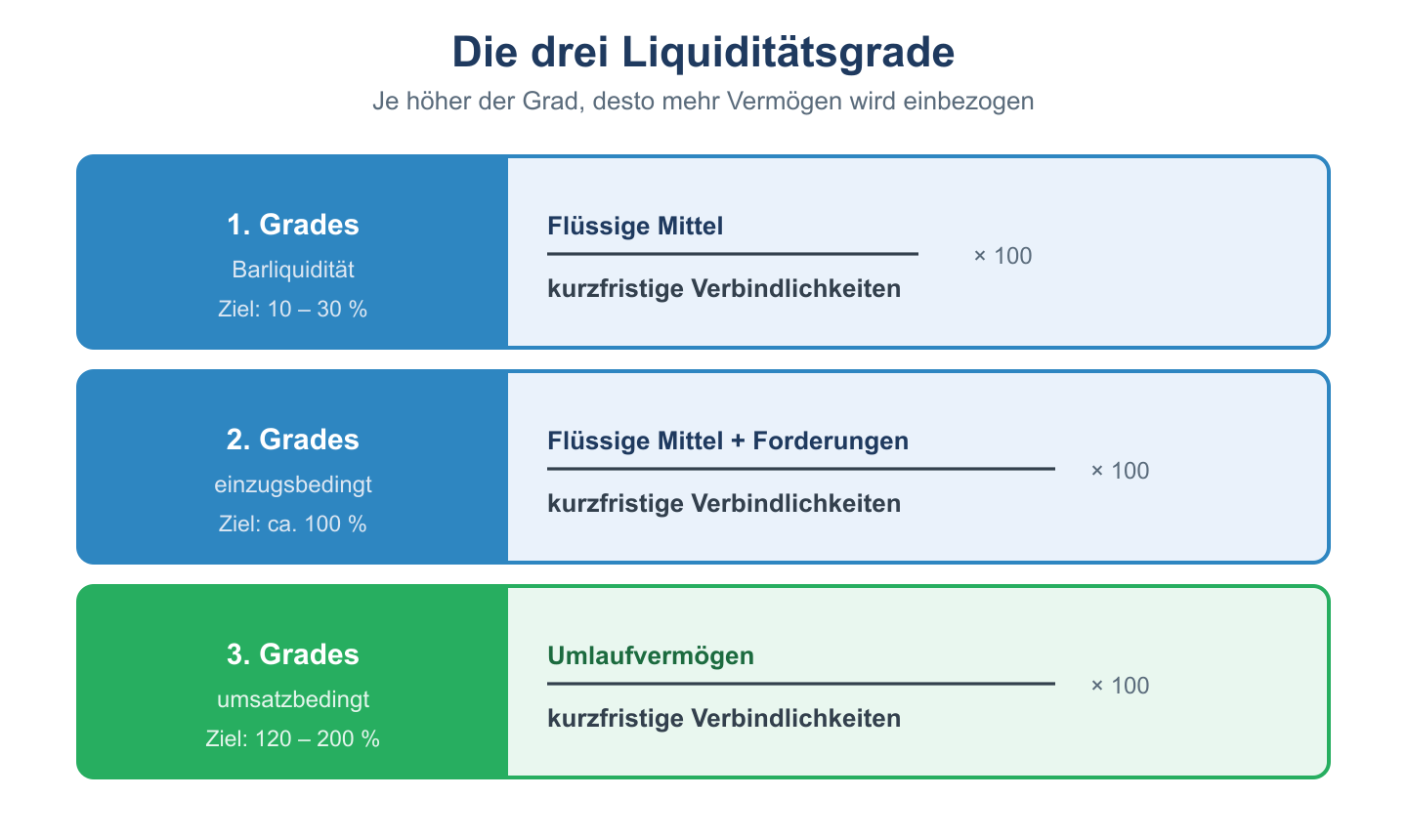

Die drei Liquiditätsgrade und ihre Formeln

Die Kennzahlen werden in Prozent ausgedrückt und folgen einem aufbauenden Schema:

- Liquidität 1. Grades (Barliquidität): flüssige Mittel ÷ kurzfristige Verbindlichkeiten × 100. Sie berücksichtigt nur Kasse, Bankguthaben und Schecks. Richtwert: etwa 10 bis 30 Prozent.

- Liquidität 2. Grades (Einzugsliquidität): (flüssige Mittel + kurzfristige Forderungen) ÷ kurzfristige Verbindlichkeiten × 100. Richtwert: möglichst um die 100 Prozent.

- Liquidität 3. Grades (Umsatzliquidität): Umlaufvermögen ÷ kurzfristige Verbindlichkeiten × 100. Hier kommen die Vorräte hinzu. Richtwert: deutlich über 100 Prozent, häufig 120 bis 200 Prozent.

Ein Wert von 100 Prozent beim 2. Grad bedeutet, dass die flüssigen Mittel und Forderungen die kurzfristigen Schulden genau decken.

Berechnungsbeispiel

Ein Unternehmen weist folgende Werte aus: flüssige Mittel 20.000 €, kurzfristige Forderungen 60.000 €, Vorräte 70.000 €, kurzfristige Verbindlichkeiten 100.000 €.

- Liquidität 1. Grades: 20.000 ÷ 100.000 × 100 = 20 %

- Liquidität 2. Grades: (20.000 + 60.000) ÷ 100.000 × 100 = 80 %

- Liquidität 3. Grades: (20.000 + 60.000 + 70.000) ÷ 100.000 × 100 = 150 %

Die Werte zeigen: Allein mit liquiden Mitteln können nur 20 Prozent der kurzfristigen Schulden beglichen werden, unter Einbezug der Vorräte ist die Deckung jedoch komfortabel. Bei der Beurteilung ist allerdings die Branche zu berücksichtigen, denn ein Handelsunternehmen mit hohem Warenbestand hat naturgemäß andere Kennzahlen als ein Dienstleister ohne nennenswerte Vorräte. Aussagekräftig werden die Liquiditätsgrade vor allem im Zeitvergleich über mehrere Jahre und im Branchenvergleich mit ähnlichen Unternehmen.

Häufige Fragen zu Liquiditätsgraden

Welcher Liquiditätsgrad ist am aussagekräftigsten?

Das hängt vom Zweck ab. Für die unmittelbare Zahlungsfähigkeit ist der 1. Grad entscheidend, für die mittelfristige Beurteilung sind der 2. und 3. Grad aussagekräftiger.

Was bedeutet eine Liquidität 2. Grades unter 100 Prozent?

Liegt der Wert unter 100 Prozent, reichen flüssige Mittel und Forderungen nicht aus, um die kurzfristigen Verbindlichkeiten zu decken; das Unternehmen müsste auf Vorräte zurückgreifen.

Warum werden Vorräte erst im 3. Grad berücksichtigt?

Vorräte gelten als am wenigsten liquide, weil sie erst verkauft und die Forderungen anschließend eingezogen werden müssen, bevor sie zu Zahlungsmitteln werden.