Kostenaufspaltung (auch Kostentrennung oder Kostenspaltung) bezeichnet Verfahren, mit denen Mischkosten – also Kosten, die sowohl fixe als auch variable Bestandteile enthalten – in ihre fixen und variablen Komponenten zerlegt werden. Das Ergebnis ermöglicht eine differenziertere Kostenanalyse und bessere Entscheidungsgrundlagen.

Inhaltsverzeichnis

Warum ist Kostenaufspaltung notwendig?

In der Praxis gibt es zahlreiche Kostenarten, die sich weder eindeutig als fix noch als rein variabel klassifizieren lassen (z.B. Energiekosten mit Grundgebühr + verbrauchsabhängigem Anteil, Wartungskosten mit Grundwartung + Nutzungsanteil). Für die Deckungsbeitragsrechnung und Preiskalkulation ist eine Trennung in fixe und variable Anteile unerlässlich.

Methode 1: Hoch-Tief-Methode (Hi-Lo-Method)

Die einfachste Methode: Man nimmt den höchsten und niedrigsten Beobachtungspunkt und berechnet den variablen Kostenanteil aus der Differenz:

Variabler Kostensatz (kv) = (Kosten hoch – Kosten niedrig) ÷ (Beschäftigung hoch – Beschäftigung niedrig)

Fixkostenblock = Kosten gesamt – kv × Beschäftigung

Berechnungsbeispiel Hoch-Tief-Methode

| Monat | Ausbringung (Stück) | Gesamtkosten (€) |

|---|---|---|

| Januar (niedrig) | 800 | 14.000 |

| Juni (hoch) | 1.400 | 20.000 |

- kv = (20.000 – 14.000) / (1.400 – 800) = 6.000 / 600 = 10 €/Stück

- Fixkostenblock = 14.000 – 10 × 800 = 14.000 – 8.000 = 6.000 €

- Kostenfunktion: K = 6.000 + 10 × x

Nachteil: Nur zwei Datenpunkte werden berücksichtigt – Ausreißer können das Ergebnis stark verzerren.

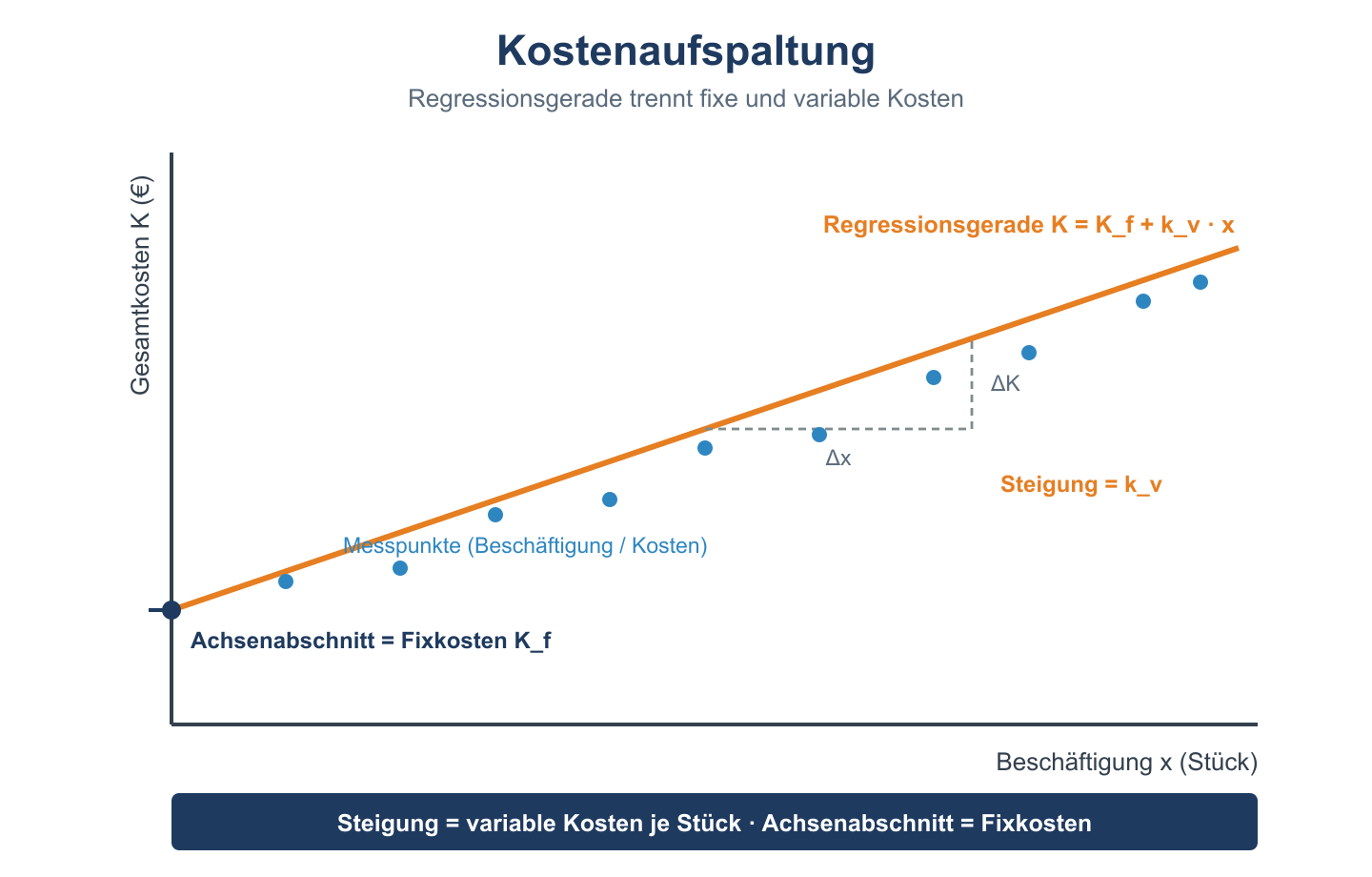

Methode 2: Regressionsanalyse (Kleinste-Quadrate-Methode)

Die statistische Überlegenheit: Alle verfügbaren Datenpunkte werden berücksichtigt. Die Regressionsgerade y = a + b·x wird so gelegt, dass die Summe der quadratischen Abweichungen minimiert wird.

- b (Steigung) = variabler Kostenanteil je Einheit

- a (y-Achsenabschnitt) = Fixkostenblock

- R² (Bestimmtheitsmaß) gibt an, wie gut die Gerade die Daten erklärt (0 = gar nicht, 1 = perfekt)

In der Praxis wird die Regressionsanalyse mit Excel (REGR.KOEFF oder LINEST) oder spezieller Controlling-Software durchgeführt.

Methode 3: Buchhalterische Methode

Kostenarten werden durch sachkundige Einschätzung direkt klassifiziert: „Diese Position ist zu 70 % fix, zu 30 % variabel.“ Einfach, aber subjektiv und fehleranfällig.

Anwendung der Ergebnisse

Die aufgespaltenen Kosten fließen in:

- Deckungsbeitragsrechnung (variabler Anteil = relevante Kosten)

- Break-Even-Analyse (Fixkosten im Zähler)

- Kostenprognosen und Budgetierung bei wechselnden Auslastungsgraden