Aktive Rechnungsabgrenzungen – auch aktive Rechnungsabgrenzungsposten oder kurz ARAP – sind Posten auf der Aktivseite der Bilanz, die Ausgaben vor dem Bilanzstichtag erfassen, soweit sie Aufwand für eine bestimmte Zeit nach diesem Tag darstellen. Sie sorgen für eine periodengerechte Abgrenzung des Aufwands und sind in § 250 Abs. 1 HGB geregelt.

Inhaltsverzeichnis

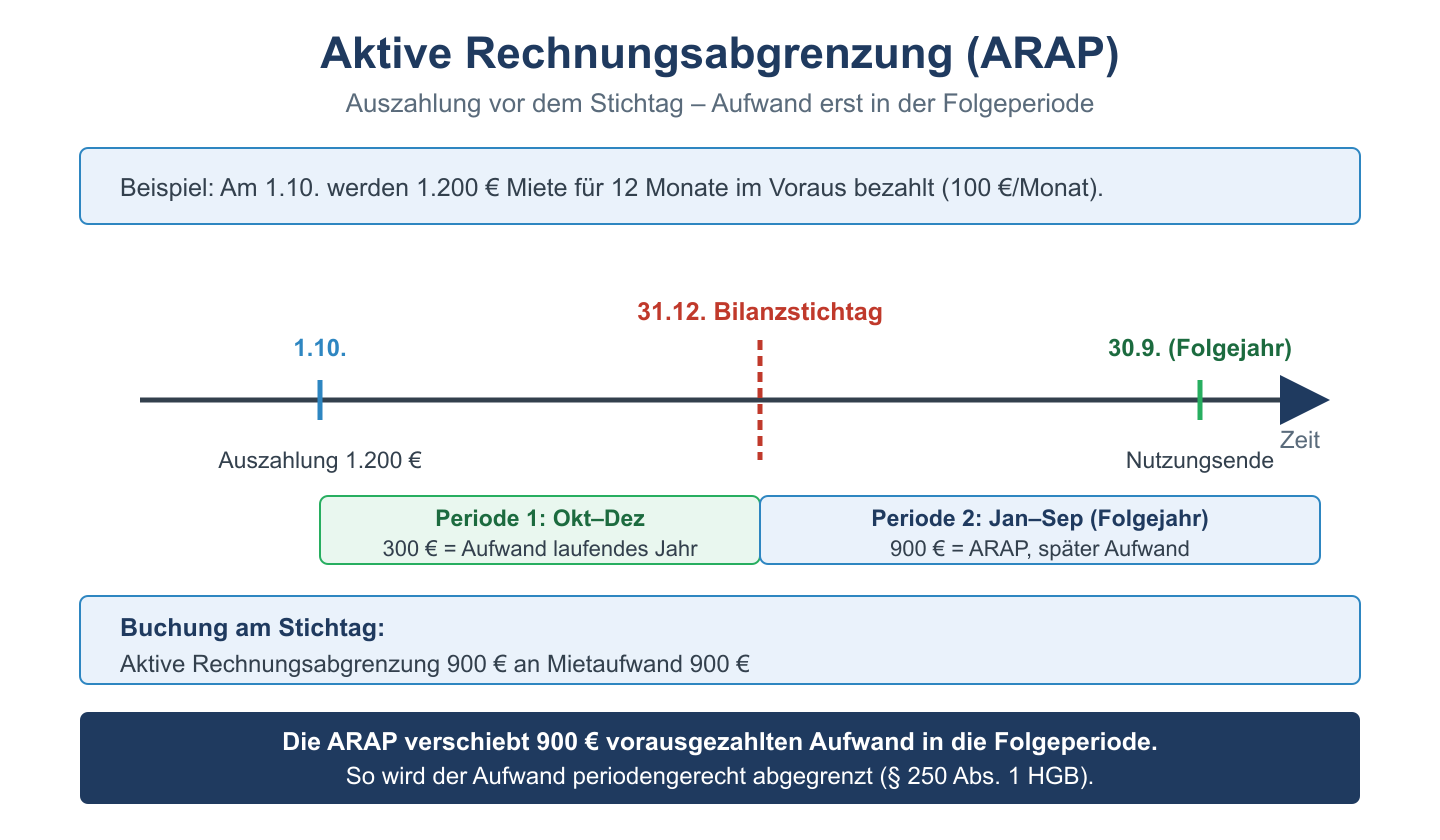

Was sind aktive Rechnungsabgrenzungen?

Die Rechnungsabgrenzung dient dazu, Aufwendungen und Erträge dem Geschäftsjahr zuzuordnen, zu dem sie wirtschaftlich gehören. Beim ARAP zahlt das Unternehmen bereits im alten Jahr für eine Leistung, die es ganz oder teilweise erst im neuen Jahr in Anspruch nimmt. Die Ausgabe fällt also vor dem Stichtag an, der zugehörige Aufwand entsteht jedoch erst danach. Damit der Erfolg des alten Jahres nicht zu niedrig ausgewiesen wird, wird der vorausgezahlte Betrag als ARAP aktiviert und erst im Folgejahr als Aufwand erfasst. Merksatz: ARAP = Ausgabe jetzt, Aufwand später.

Typische Beispiele

Aktive Rechnungsabgrenzungsposten entstehen immer dann, wenn im Voraus für künftige Zeiträume gezahlt wird. Typische Fälle sind:

- im Voraus gezahlte Miete für die ersten Monate des neuen Jahres,

- vorausbezahlte Versicherungsprämien, die das Folgejahr betreffen,

- im Voraus entrichtete Zinsen oder Leasingraten,

- Kfz-Steuer, die für einen über den Stichtag hinausgehenden Zeitraum gezahlt wurde.

Buchung der aktiven Rechnungsabgrenzung

Ein Beispiel: Ein Unternehmen zahlt am 1. Dezember die Miete für drei Monate (Dezember, Januar, Februar) in Höhe von 3.000 € im Voraus. Nur 1.000 € betreffen das alte Jahr, 2.000 € gehören in das neue Jahr. Zum Bilanzstichtag wird der Betrag von 2.000 € abgegrenzt:

- Aktive Rechnungsabgrenzung an Mietaufwand 2.000 €.

Dadurch wird der Aufwand des alten Jahres um 2.000 € reduziert. Im neuen Jahr wird der Posten wieder aufgelöst und als Aufwand erfasst:

- Mietaufwand an Aktive Rechnungsabgrenzung 2.000 €.

So wird der Aufwand genau dem Jahr zugeordnet, in dem die Leistung tatsächlich genutzt wird. Auch für geringfügige Beträge besteht handelsrechtlich grundsätzlich eine Abgrenzungspflicht, in der Praxis wird aus Wesentlichkeitsgründen jedoch oft auf die Abgrenzung sehr kleiner Beträge verzichtet.

Häufige Fragen zu aktiven Rechnungsabgrenzungen

Was ist der Unterschied zwischen ARAP und PRAP?

Der aktive Rechnungsabgrenzungsposten (ARAP) erfasst Ausgaben vor dem Stichtag, die Aufwand des Folgejahres sind, und steht auf der Aktivseite. Der passive Rechnungsabgrenzungsposten (PRAP) erfasst Einnahmen vor dem Stichtag, die Ertrag des Folgejahres sind, und steht auf der Passivseite.

Auf welcher Bilanzseite stehen aktive Rechnungsabgrenzungen?

Aktive Rechnungsabgrenzungen stehen auf der Aktivseite der Bilanz. Sie zählen zwar nicht zum Vermögen im eigentlichen Sinne, werden aber als eigener Posten ausgewiesen, weil das Unternehmen einen Anspruch auf eine künftige Leistung hat.

Warum ist die Rechnungsabgrenzung notwendig?

Sie stellt sicher, dass Aufwendungen und Erträge periodengerecht erfasst werden. Ohne Abgrenzung würde der Erfolg eines Geschäftsjahres verfälscht, weil Zahlungen und wirtschaftliche Zugehörigkeit zeitlich auseinanderfallen können.