Aktive Bestandskonten, auch Aktivkonten genannt, sind die Konten der Buchführung, die das Vermögen eines Unternehmens abbilden. Sie werden aus der Aktivseite der Bilanz hergeleitet und erfassen, welche Werte im Unternehmen vorhanden sind, etwa Maschinen, Vorräte, Forderungen oder Bankguthaben. Aktivkonten sind eine der beiden Gruppen der Bestandskonten in der doppelten Buchführung.

Inhaltsverzeichnis

Was sind aktive Bestandskonten?

Die Bilanz gliedert sich in eine Aktiv- und eine Passivseite. Die Aktivseite zeigt die Mittelverwendung, also wofür das Kapital im Unternehmen eingesetzt wurde. Zu Beginn eines Geschäftsjahres werden die einzelnen Posten der Aktivseite auf eigene Konten übertragen, die aktiven Bestandskonten. Über das Jahr hinweg werden auf diesen Konten alle Geschäftsvorfälle gebucht, die das jeweilige Vermögen verändern.

Typische Aktivkonten sind zum Beispiel Maschinen, Fuhrpark, Rohstoffe, Waren, Forderungen aus Lieferungen und Leistungen, Bank und Kasse. Am Ende des Geschäftsjahres werden die Salden dieser Konten ermittelt und in die Schlussbilanz übernommen.

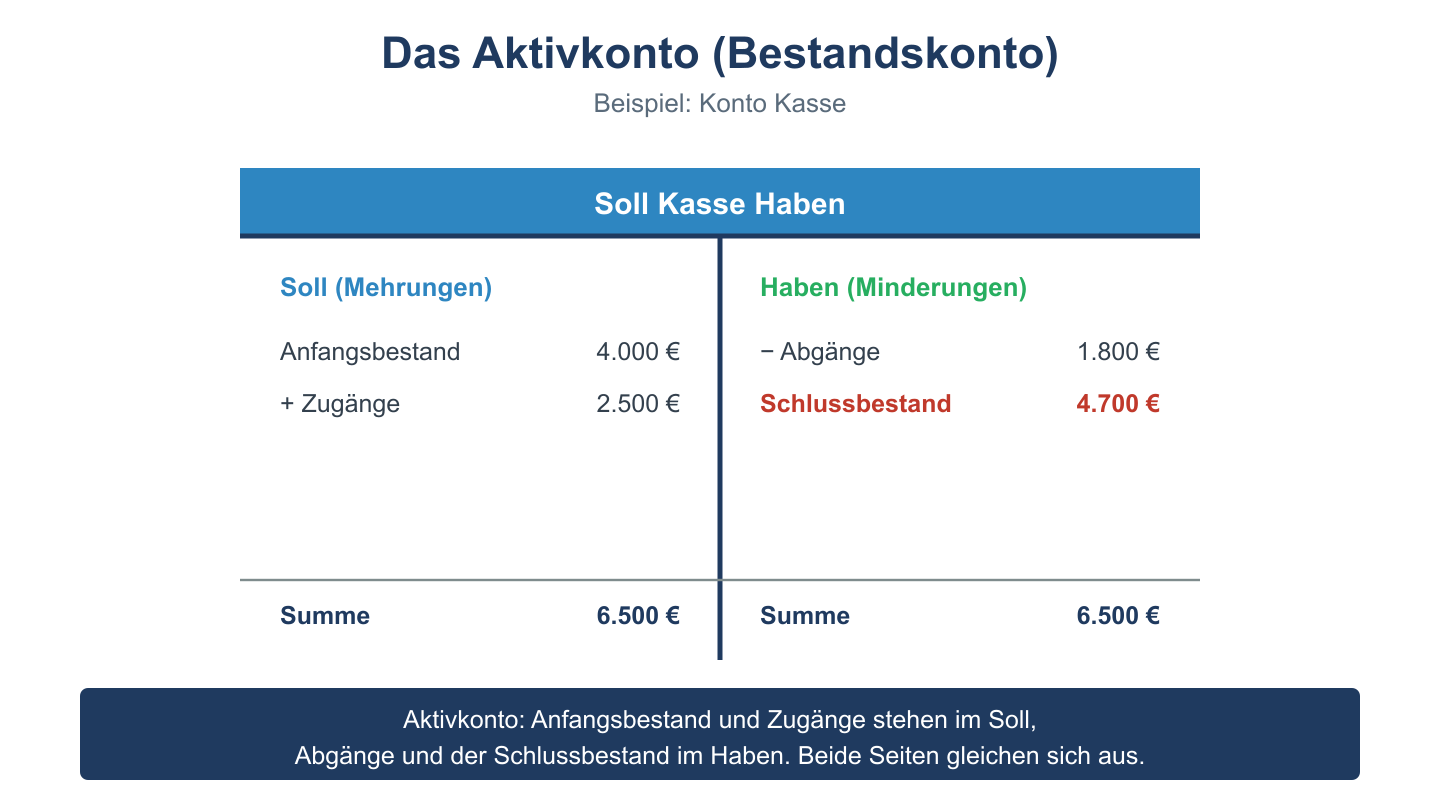

Buchungslogik der Aktivkonten

Für aktive Bestandskonten gilt eine feste Buchungsregel, die sich aus ihrer Herkunft auf der Aktivseite der Bilanz ergibt:

- Anfangsbestand steht im Soll (linke Seite)

- Zugänge (Mehrungen) werden ebenfalls im Soll gebucht

- Abgänge (Minderungen) werden im Haben gebucht

- Der Schlussbestand (Saldo) steht im Haben und wird in die Schlussbilanz übertragen

Merksatz: Bei Aktivkonten stehen Anfangsbestand und Zugänge auf der gleichen Seite, nämlich im Soll. Ein Beispiel verdeutlicht das: Hebt ein Unternehmen 1.000 Euro von der Bank ab und legt sie in die Kasse, lautet der Buchungssatz Kasse an Bank 1.000 Euro. Das Aktivkonto Kasse wird im Soll erhöht, das Aktivkonto Bank im Haben vermindert.

Abgrenzung zu den Passivkonten

Das Gegenstück zu den aktiven Bestandskonten sind die passiven Bestandskonten (Passivkonten). Sie leiten sich aus der Passivseite der Bilanz ab und zeigen die Herkunft des Kapitals, etwa Eigenkapital und Verbindlichkeiten. Bei den Passivkonten ist die Buchungslogik genau umgekehrt: Anfangsbestand und Zugänge stehen im Haben, Abgänge im Soll. Diese Spiegelbildlichkeit ist ein Grundprinzip der doppelten Buchführung. Sie sorgt dafür, dass die Bilanz stets ausgeglichen ist, denn die Summe aller Aktivkonten entspricht immer der Summe aller Passivkonten. Aktive Bestandskonten verändern sich im Laufe des Geschäftsjahres durch zahlreiche Buchungen, etwa beim Kauf von Waren, dem Eingang von Zahlungen oder der Tilgung von Forderungen, ohne dass dabei Aufwand oder Ertrag entsteht. Reine Bestandsbuchungen, bei denen nur Aktivkonten betroffen sind, nennt man Aktivtausch, weil sich lediglich die Zusammensetzung des Vermögens ändert, nicht aber dessen Gesamthöhe.

Häufige Fragen zu aktiven Bestandskonten

Auf welcher Seite steht der Anfangsbestand eines Aktivkontos?

Der Anfangsbestand eines aktiven Bestandskontos steht im Soll, also auf der linken Seite. Auch Zugänge werden im Soll gebucht, während Abgänge im Haben erfasst werden.

Welche Konten gehören zu den Aktivkonten?

Zu den Aktivkonten gehören alle Vermögensposten der Aktivseite, zum Beispiel Maschinen, Fuhrpark, Rohstoffe, Waren, Forderungen, Bank und Kasse. Sie zeigen, wofür das Kapital im Unternehmen verwendet wurde.

Worin unterscheiden sich Aktiv- und Passivkonten?

Aktivkonten bilden das Vermögen ab und buchen Zugänge im Soll. Passivkonten bilden das Kapital ab und buchen Zugänge im Haben. Die Buchungslogik ist also spiegelbildlich.