Der Jahresfehlbetrag ist das negative Jahresergebnis eines Unternehmens und damit das Gegenstück zum Jahresüberschuss. Er entsteht, wenn in einem Geschäftsjahr die gesamten Aufwendungen die gesamten Erträge übersteigen. Der Jahresfehlbetrag wird in der Gewinn- und Verlustrechnung (GuV) ermittelt und mindert das Eigenkapital des Unternehmens.

Inhaltsverzeichnis

Was ist ein Jahresfehlbetrag?

Am Ende eines Geschäftsjahres werden in der GuV alle Erträge und Aufwendungen gegenübergestellt. Sind die Aufwendungen höher als die Erträge, ergibt sich ein Verlust – der Jahresfehlbetrag. Sind dagegen die Erträge höher, entsteht ein Jahresüberschuss (Gewinn). Der Begriff Jahresfehlbetrag wird im Handelsrecht verwendet (§ 275 HGB) und ist der unterste Posten der Gewinn- und Verlustrechnung. Er zeigt an, dass das Unternehmen im betrachteten Jahr per Saldo Vermögen verzehrt hat.

Berechnung und Auswirkung

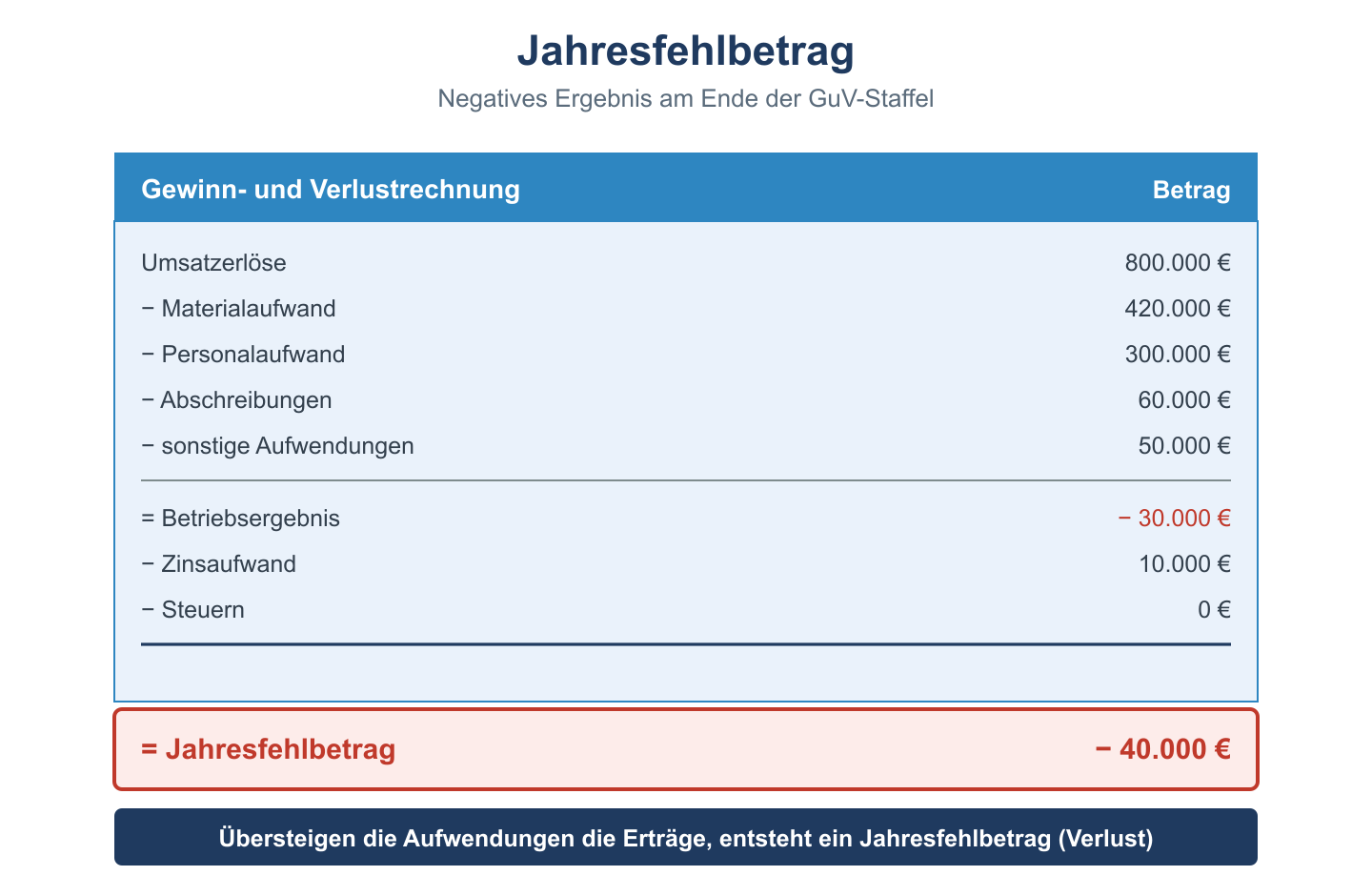

Der Jahresfehlbetrag berechnet sich einfach als Differenz:

- Erträge − Aufwendungen = Jahresfehlbetrag (wenn das Ergebnis negativ ist).

Ein Beispiel: Erzielt ein Unternehmen Erträge von 800.000 € und entstehen Aufwendungen von 950.000 €, ergibt sich ein Jahresfehlbetrag von 150.000 €. Dieser Verlust verringert das Eigenkapital in der Bilanz. Reicht das Eigenkapital nicht aus, kann ein nicht durch Eigenkapital gedeckter Fehlbetrag auf der Aktivseite ausgewiesen werden – ein deutliches Warnsignal für die finanzielle Lage des Unternehmens.

Buchung des Jahresfehlbetrags

Der in der GuV ermittelte Verlust wird über das GuV-Konto auf das Eigenkapitalkonto übertragen. Da es sich um einen Verlust handelt, mindert er das Eigenkapital. Der Abschlussbuchungssatz lautet:

- Eigenkapital an GuV-Konto (in Höhe des Jahresfehlbetrags).

Bei Kapitalgesellschaften kann der Jahresfehlbetrag auch mit einem Gewinnvortrag verrechnet oder als Verlustvortrag in das nächste Jahr übertragen werden. Verbleibt ein nicht ausgeglichener Verlust, erscheint er als Bilanzverlust auf der Passivseite mit negativem Vorzeichen.

Ursachen und Bedeutung

Ein Jahresfehlbetrag kann viele Ursachen haben: rückläufige Umsätze, gestiegene Material- oder Personalkosten, hohe Abschreibungen auf Investitionen oder einmalige Sonderbelastungen. Wichtig ist die Unterscheidung zwischen einem vorübergehenden und einem dauerhaften Verlust. Ein einmaliger Fehlbetrag, etwa in einer Aufbauphase oder nach einer großen Investition, ist betriebswirtschaftlich oft unkritisch. Wiederholen sich Verluste jedoch über mehrere Jahre, zehren sie nach und nach das Eigenkapital auf und gefährden den Fortbestand des Unternehmens. Für Banken, Investoren und Gläubiger ist der Jahresfehlbetrag daher ein wichtiges Frühwarnsignal, das eine genaue Analyse der Ertragslage erfordert.

Häufige Fragen zu Jahresfehlbetrag

Was ist der Unterschied zwischen Jahresfehlbetrag und Jahresüberschuss?

Beide sind das Jahresergebnis aus der GuV. Der Jahresüberschuss ist das positive Ergebnis (Gewinn), wenn die Erträge die Aufwendungen übersteigen. Der Jahresfehlbetrag ist das negative Ergebnis (Verlust), wenn die Aufwendungen überwiegen.

Wie wirkt sich ein Jahresfehlbetrag auf das Eigenkapital aus?

Ein Jahresfehlbetrag mindert das Eigenkapital, weil das Unternehmen per Saldo Vermögen verbraucht hat. Anhaltende Fehlbeträge können das Eigenkapital vollständig aufzehren und zu einem nicht durch Eigenkapital gedeckten Fehlbetrag führen.

Bedeutet ein Jahresfehlbetrag automatisch Insolvenz?

Nein. Ein Jahresfehlbetrag ist zunächst nur ein buchhalterischer Verlust. Erst wenn Zahlungsunfähigkeit oder Überschuldung eintreten, kann eine Insolvenz drohen. Viele Unternehmen können einzelne Verlustjahre durch Rücklagen oder Gewinnvorträge ausgleichen.