Die Abschreibung von Anlagegütern im Unternehmen, wie Maschinen, elektronische Geräte, Firmenwagen, Einrichtungsgegenstände und dergleichen, ist eigentlich vom Gesetzgeber vorgegeben. Als Maß gelten hier für die Abschreibung die Anschaffungskosten. So wird die Abschreibung allerdings nur in der bilanziellen Methode der Finanzbuchhaltung gehandhabt. Bei der kalkulatorischen Abschreibung werden dagegen nicht der Anschaffungswert, sondern die Wiederbeschaffungskosten der Anlage zugrunde gelegt.

Inhaltsverzeichnis

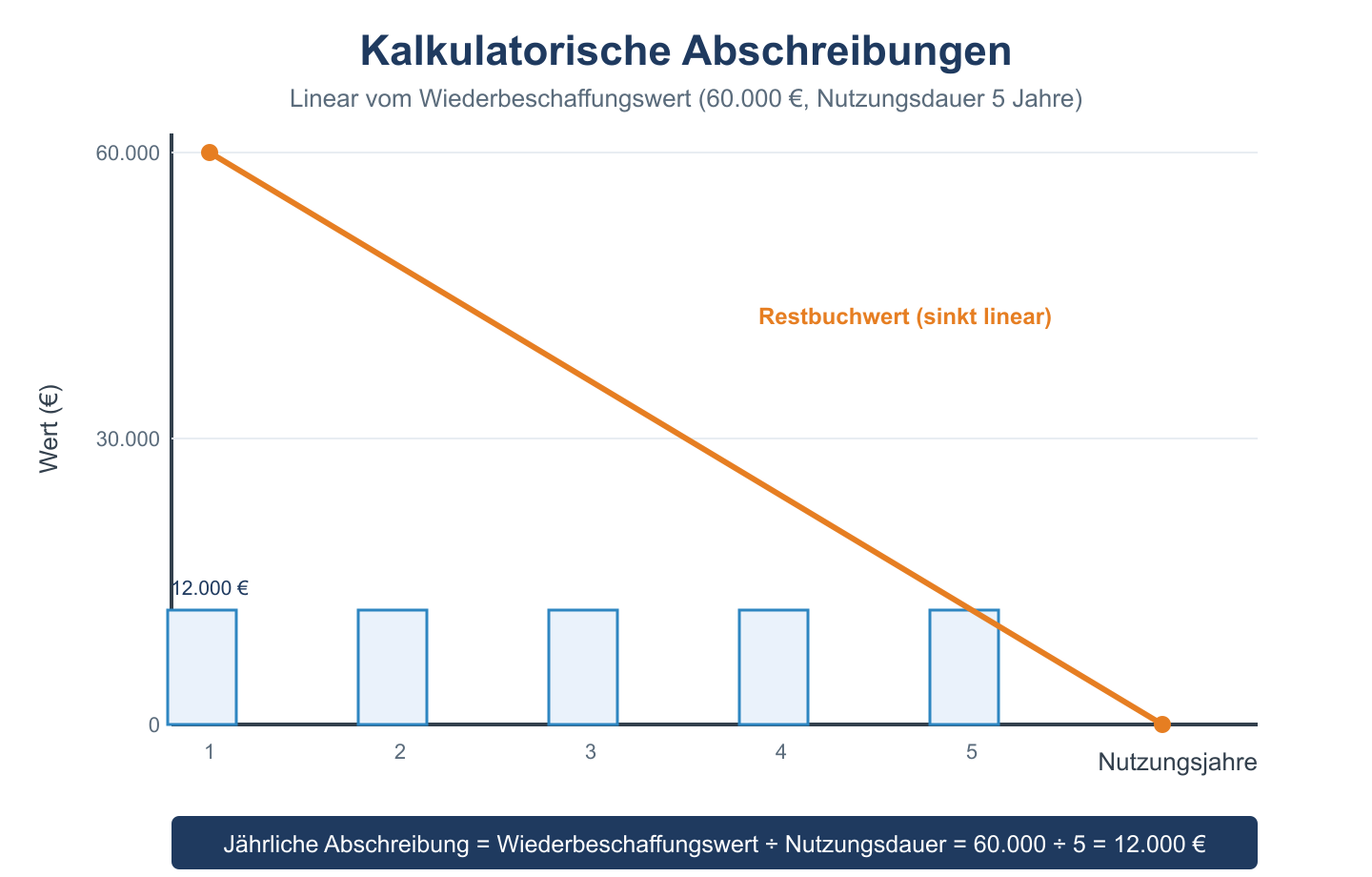

Formel: Kalkulatorische Abschreibung

Vergleich mit bilanzieller Abschreibung:

| Größe | Bilanzielle AfA | Kalkulatorische AfA |

|---|---|---|

| Basis | Anschaffungskosten | Wiederbeschaffungswert |

| Beispiel | 50.000 € | 70.000 € |

| Nutzungsdauer | 10 Jahre | 10 Jahre |

| Jahresabschreibung | 5.000 €/Jahr | 7.000 €/Jahr |

Die höhere kalkulatorische Abschreibung (+ 2.000 €/Jahr) stellt sicher, dass im Preis genügend Rücklagen für die spätere Wiederbeschaffung der Anlage einkalkuliert sind.

Kalkulatorische Abschreibungen und bilanzmäßige Abschreibungen

Neben der Einsetzung des Wiederbeschaffungswertes anstelle des Anschaffungspreises werden bei der kalkulatorischen Abschreibung auch nur solche Güter erfasst, die ständig dem Betriebszweck des Unternehmens dienlich sind. Bei der bilanzmäßigen Abschreibung werden dagegen sämtliche Güter, unabhängig von ihrer ständigen Produktionsnutzung, entweder Jahr für Jahr gleichmäßig (linear) oder zu jeweils jährlich sinkenden Abschreibungsbeträgen (degressiv) abgeschrieben. Es liegt also für die Kosten- und Leistungsrechnung im Gegensatz zur bilanzmäßigen Abschreibung auch die unterschiedliche Höhe der Abschreibungen vor.

Tatsächliche Wertminderung

Abschreibungen tragen generell der Tatsache Rechnung, dass sich sämtliche angeschafften Güter eines Unternehmens mit der Zeit im Wert vermindern. Daher gibt es feste gesetzliche Regeln für die Abschreibung in der Finanzbuchhaltung, die auch die Anschaffungskosten als Basis festlegen. Da bei der kalkulatorischen Abschreibung der Schwerpunkt auf der Nutzung zum Betriebszweck und den Wiederbeschaffungskosten liegt, kann die Wertminderung in der Kosten- und Leistungsrechnung realer dargestellt werden. Hier wird das Anlagegut so lange abgeschrieben, wie es auch im Betrieb genutzt wird, unabhängig davon, ob es bereits bei der bilanziellen Methode bereits voll abgeschrieben ist.

Die tatsächliche Wertminderung der Anlage soll so genauer berücksichtigt werden. In der Regel findet die lineare Methode hier Anwendung. Die Abschreibung erfolgt so lange, wie das Anlagegut im Unternehmen verwendet wird, auch wenn es dieses bilanzmäßig bereits abgeschrieben ist. Der realistischen Wertdarstellung dienen hier ebenfalls die Kosten für die Wiederbeschaffung. In der Regel liegen die Kosten für eine Wiederbeschaffung über dem Preis, zu dem vor Jahren eine Anlage einmal gekauft wurde.