Rücklagen sind Teile des Eigenkapitals, die ein Unternehmen einbehält, statt sie auszuschütten. Sie stärken die finanzielle Basis, dienen als Risikopuffer und finanzieren künftiges Wachstum. In der Bilanz erscheinen sie innerhalb des Eigenkapitals.

Inhaltsverzeichnis

Was sind Rücklagen?

Rücklagen entstehen entweder durch Einlagen der Gesellschafter oder durch einbehaltene Gewinne. Sie sind ein Bestandteil des Eigenkapitals und stehen dem Unternehmen dauerhaft zur Verfügung. Wichtig ist die Abgrenzung zu Rückstellungen: Rückstellungen sind Fremdkapital für ungewisse Verbindlichkeiten, Rücklagen dagegen Eigenkapital ohne konkrete Zahlungsverpflichtung gegenüber Dritten. Rücklagen erhöhen die Eigenkapitalquote und damit die Bonität und Krisenfestigkeit eines Unternehmens.

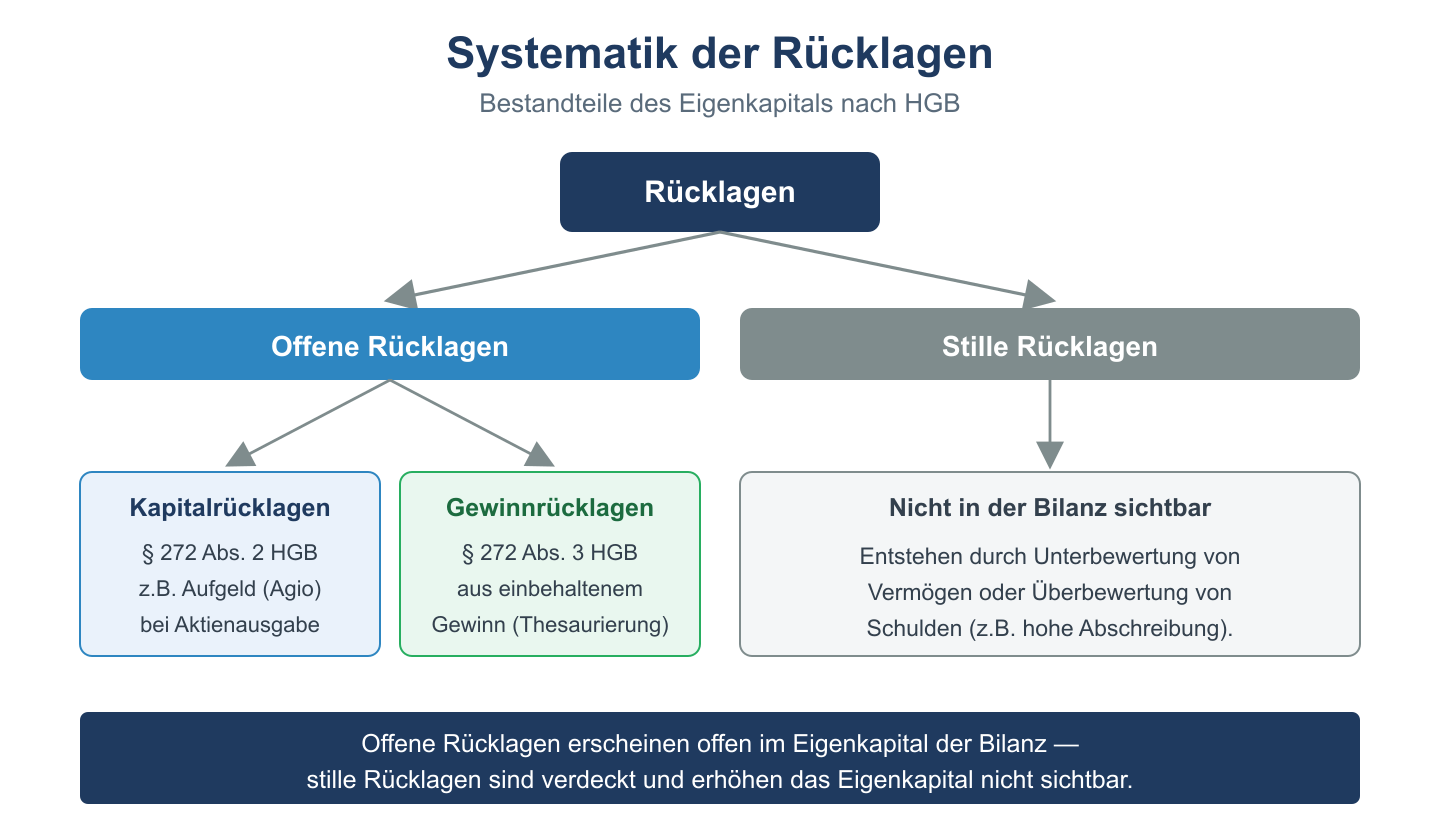

Offene und stille Rücklagen

Man unterscheidet Rücklagen nach ihrer Sichtbarkeit in der Bilanz:

- Offene Rücklagen sind im Eigenkapital ausgewiesen und damit klar erkennbar. Dazu zählen Kapital- und Gewinnrücklagen.

- Stille Rücklagen (stille Reserven) sind nicht ersichtlich. Sie entstehen, wenn Vermögen unterbewertet oder Schulden überbewertet sind, etwa durch das Niederstwertprinzip oder hohe Abschreibungen.

Die offenen Rücklagen gliedern sich nach § 266 und § 272 HGB weiter in:

- Kapitalrücklage: entsteht von außen, z. B. durch ein Aufgeld (Agio) bei der Ausgabe von Anteilen über dem Nennwert.

- Gewinnrücklagen: entstehen aus einbehaltenen Gewinnen, etwa die gesetzliche Rücklage sowie satzungsmäßige und andere Gewinnrücklagen.

Bildung und Buchung

Werden Gewinne in die Gewinnrücklagen eingestellt, lautet die Buchung:

- Jahresüberschuss / Bilanzgewinn an Gewinnrücklagen

Ein Agio bei einer Kapitalerhöhung wird gebucht als:

- Bank an gezeichnetes Kapital und Kapitalrücklage

Bei Aktiengesellschaften schreibt das Gesetz vor, einen Teil des Jahresüberschusses in die gesetzliche Rücklage einzustellen, bis diese zusammen mit der Kapitalrücklage zehn Prozent (oder den in der Satzung bestimmten höheren Anteil) des Grundkapitals erreicht. Diese Rücklage darf nur zum Verlustausgleich verwendet werden.

Auflösung und Verwendung von Rücklagen

Rücklagen werden nicht nur gebildet, sondern bei Bedarf auch wieder aufgelöst. Die Auflösung dient typischerweise dazu, Verluste auszugleichen, eine stabile Dividende zu finanzieren oder eine Kapitalerhöhung aus Gesellschaftsmitteln durchzuführen. Wichtige Punkte zur Verwendung:

- Die gesetzliche Rücklage und der gebundene Teil der Kapitalrücklage dürfen bei der AG nur zum Ausgleich von Verlusten verwendet werden (§ 150 AktG).

- Andere Gewinnrücklagen können flexibler eingesetzt, etwa zur Stärkung der Dividende, herangezogen werden.

- Die Auflösung wird gebucht als Gewinnrücklagen an Bilanzgewinn und erhöht den ausschüttungsfähigen Betrag.

Stille Rücklagen werden dagegen nicht aktiv aufgelöst, sondern realisieren sich automatisch, sobald die unterbewerteten Vermögensgegenstände verkauft oder höher bewertet werden. Eine gezielte, maßvolle Rücklagenpolitik ist damit ein wichtiges Instrument der Innenfinanzierung und der finanziellen Stabilität eines Unternehmens. Sie verschafft Spielraum für Investitionen, ohne dass zusätzliches Fremdkapital aufgenommen werden muss, und macht das Unternehmen unabhängiger von Banken und Kapitalmärkten.

Häufige Fragen zu Rücklagen

Worin unterscheiden sich Rücklagen und Rückstellungen?

Rücklagen sind Eigenkapital aus einbehaltenen Gewinnen oder Einlagen ohne Zahlungsverpflichtung. Rückstellungen sind Fremdkapital für wahrscheinliche, der Höhe oder dem Zeitpunkt nach ungewisse Verbindlichkeiten.

Wozu dienen stille Rücklagen?

Stille Rücklagen bilden eine verdeckte Reserve und stärken die Substanz. Werden die zugrunde liegenden Vermögensgegenstände verkauft, werden sie aufgedeckt und erhöhen den Gewinn.

Wer entscheidet über die Bildung von Rücklagen?

Über die Verwendung des Jahresergebnisses entscheiden je nach Rechtsform die Gesellschafter- oder Hauptversammlung sowie die Geschäftsführung, soweit Gesetz oder Satzung keine Pflicht zur Rücklagenbildung vorschreiben.