Die variablen Stückkosten sind die variablen Kosten der Gesamtmenge dividiert durch die gefertigte Menge. Innerhalb der betriebswirtschaftlichen Kostenrechnung sind die variablen Stückkosten jener Teil der Gesamtkosten, der sich bezüglich einer bestimmten Bezugsgröße (zumeist die Beschäftigung) mit dieser verändert.

Inhaltsverzeichnis

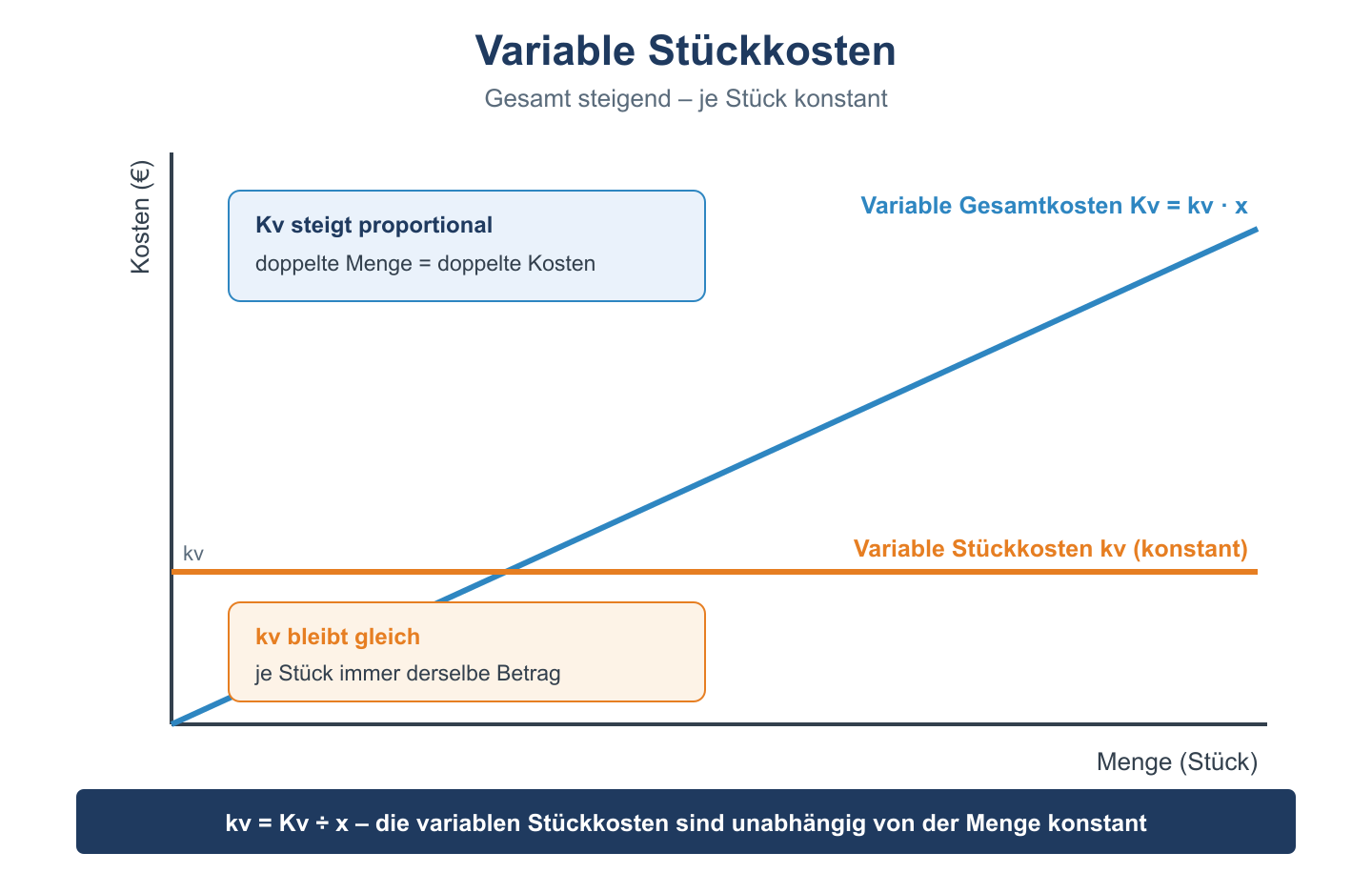

Berechnung der variablen Stückkosten

Als Stückkosten gelten die Kosten, die für die Herstellung eines einzelnen Produkts, das heißt einer Einzelgröße der Produktion, veranschlagt werden müssen. Wenn die Gesamtmenge für die variablen Kosten und ebenfalls die Anzahl der produzierten Einzelprodukte, also die Stückproduktion, vorliegt, so muss die Gesamtmenge lediglich durch die Stückzahl der gefertigten Produkte dividiert werden. Das Endergebnis dieser Rechnung sind die variablen Kosten pro Stück einer Produktart. Es kann sein, dass die gesamte Menge der variablen Kosten nicht vorliegt, sondern lediglich die Gesamtkosten von variablen und fixen Kosten zusammen. Falls eine solche differenzierte Kostenermittlung nicht vorliegt, wenn zum Beispiel nur die Gesamtkosten bekannt sind, die sich bei zwei unterschiedlichen Mengenergebnissen der Produktion ergeben, dann muss zuerst der Unterschied zwischen den beiden Produktionsmengen errechnet werden. Folgend ist dann die Differenz der berechneten Gesamtkosten durch die Differenz der Produktionsmengen zu dividieren. Das Ergebnis sind auch hier die variablen Stückkosten, da sich nur diese verändern. Die Berechnung von variablen Stückkosten ist im Prinzip also relativ einfach.

In der Praxis muss allerdings auch beachtet werden, dass nicht alle variablen Kosten ständig variable Kosten bleiben. Umgekehrt gilt das entsprechend für die fixen Kosten. Besonders im Fall einer Berechnung für sehr lange Zeiträume wird der Anteil von variablen Kosten zunehmen.

Bedeutung der Ermittlung der variablen Stückkosten

Insgesamt ist die Ermittlung der Stückkosten bei der betrieblichen Produktion wichtig. Dabei gewinnen sowohl die variablen Kosten wie auch die fixen Kosten an Bedeutung. Wichtig sind diese Berechnungen für die Kostenvergleichsrechnung. Diese kann betrieblichen Veränderungen bei der Produktion, zum Zweck einer höheren Produktivität und vorteilhafteren Preisgestaltung, zugrunde gelegt werden.

Variable Stückkosten: Formeln

| Bezeichnung | Formel | Erläuterung |

|---|---|---|

| Variable Stückkosten | kv = Kv / x | Variable Gesamtkosten geteilt durch produzierte Menge |

| Variable Gesamtkosten | Kv = kv · x | Proportional zur Produktionsmenge |

| Gesamtkosten | K = Kf + kv · x | Fixkosten + variable Kosten |

Rechenbeispiel

| Größe | Wert |

|---|---|

| Variable Gesamtkosten Kv | 8.000 € |

| Produktionsmenge x | 1.000 Stück |

| Variable Stückkosten kv | 8.000 / 1.000 = 8 € / Stück |