Variable Kosten sind immer veränderliche Kosten. In der Kosten- und Leistungsrechnung, Kostenrechnung, werden als variable Kosten solche bezeichnet, die sich bei der Veränderung einer bestimmten Bezugsgröße mit dieser ebenfalls verändern. Immer stehen die variablen Kosten in einer Beziehung zur Größe der Ausbringungsmenge. Variable Kosten fallen zum Beispiel nicht an, wenn die Produktion zeitweilig stillgelegt ist.

Variable Kosten entstehen zumeist in Zusammenhang mit der Beschäftigung im Unternehmen. Einfluss auf die variablen Kosten haben ebenso die Kosten für Rohstoffe, die zur Produktion eines Produktes benötigt werden.

Inhaltsverzeichnis

Unterteilung und Bewegung der variablen Kosten

Der stärkste beeinflussende Faktor für die variablen Kosten, die sich durch die Abhängigkeit von der Beschäftigung in einem Betrieb verändern. Ist der Beschäftigungsgrad hoch, steigen gewöhnlich auch die variablen Kosten. Dabei kommt es nicht unbedingt auf die Anzahl der Beschäftigten an. Im Falle von geltender Kurzarbeit kann die Anzahl der Beschäftigten gleich bleiben, die variablen Kosten sinken jedoch durch die Minderung der Gehaltsauszahlung. Bei einem hohen Standard der Technisierung und Automatisierung sinkt die Anzahl der Beschäftigten bei steigender Ausbringungsmenge der Produktion.

Variable Kosten sind in der Unterteilung in

- proportionale variable Kosten, steigen im Verhältnis mit der Ausbringungsmenge,

- progressive variable Kosten, mit stärkeren Anstieg im Vergleich zur Ausbringungsmenge,

- degressive variable Kosten, wenn sie geringer als die Ausbringungsmenge steigen

zu sehen.

Zeitlicher Faktor und variable Kosten

Ein weiterer sehr entscheidender Faktor bei den variablen Kosten ist der Zeitraum, der ihrer Berechnung zugrunde gelegt wird. So können bestimmte Kosten auf einen kurzen Zeitraum betrachtet als konstant erscheinen. Wird dagegen ein Zeitraum von mehr als einem Jahr beispielsweise angelegt, zeigt sich, dass diese Kosten veränderlich sind. Je länger die Zeiträume sind, in denen eine Entwicklung der Kosten betrachtet wird, desto seltener werden hier konstante Kosten auftauchen. Über sehr langfristige Zeiträume hinweg gibt es schließlich nur noch variable Kosten, da sich dann alle Kosten in der Beziehung zur Ausbringungsmenge als beweglich zeigen werden.

Variable Kosten – Merkmale, Arten und Beispiele

| Merkmal | Beschreibung |

|---|---|

| Definition | Kosten, die sich mit der Produktionsmenge verändern |

| Proportionale variable Kosten | Steigen linear mit der Menge (kv = konstant) |

| Progressive variable Kosten | Steigen überproportional (z. B. Überstundenzuschläge) |

| Degressive variable Kosten | Steigen unterproportional (z. B. Mengenrabatte) |

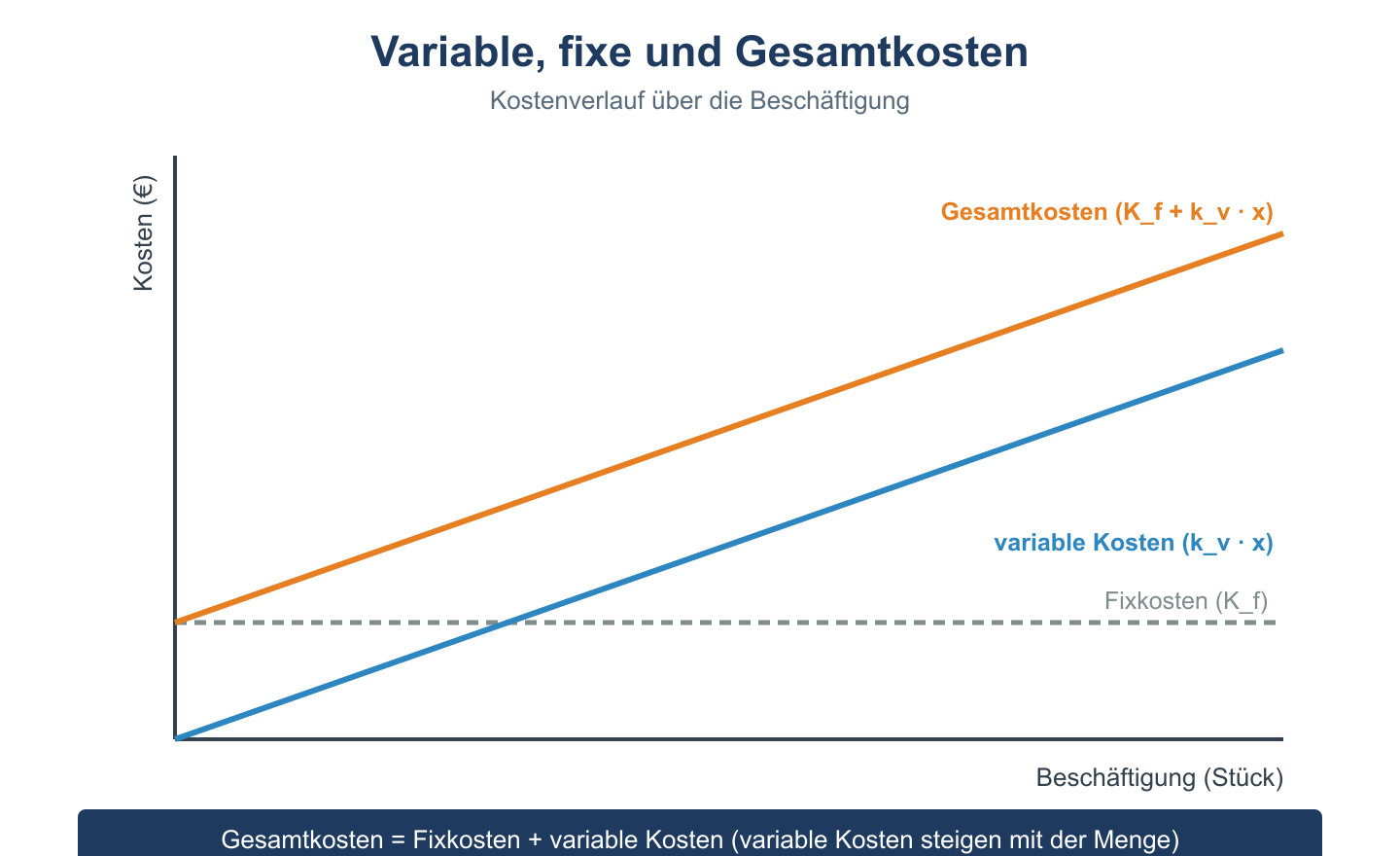

| Formel Gesamtkosten | K = Kf + Kv = Kf + kv × x |

Beispiele für variable Kosten

| Kostenart | Beispiele |

|---|---|

| Materialkosten | Rohstoffe, Hilfsstoffe, Verpackung |

| Energiekosten | Strom für Produktion, Betriebsstoffe |

| Akkordlöhne | Entlohnung je produzierter Einheit |

| Provisionen | Vertriebsprovisionen je verkaufter Einheit |

| Transportkosten | Frachtkostem je Lieferung |

Gesamtkosten-Beispiel

| Menge (x) | Fixkosten (Kf) | Variable Kosten (Kv = 5 €×x) | Gesamtkosten (K) |

|---|---|---|---|

| 0 | 5.000 € | 0 € | 5.000 € |

| 500 | 5.000 € | 2.500 € | 7.500 € |

| 1.000 | 5.000 € | 5.000 € | 10.000 € |