Für die Berechnung des Kapitalbedarfs stehen sowohl statische und dynamische als auch deterministische und stochastische Kalküle zur Verfügung. Da diese gruppenbildenden Elemente immer gemeinsam auftreten, lassen sich diese Kalkül Typen wie folgt systematisieren:

Zeitbeziehung entweder statisch Typ 11 oder dynamisch Typ 21

Entweder deterministisch Typ 12 oder stochastisch Typ 22

Von den statisch deterministischen Kapitalbedarfsrechnungs Kalkülen, das heißt Typ 11, ist besonders die bilanzielle und bei den dynamisch deterministischen, das heißt der Typ 21 ist die Finanzplan Methode zu erwähnen. Bei der bilanziellen Kapitalbedarfsrechnung wird der Kapitalbedarf mittels einer antizipierten Bilanz errechnet. Da sich in einem Betrieb die Kapitalien auf der Passivseite ( das heißt der Habenseite der Bilanz) der Bilanz niederschlagen, ist es unter bestimmten Bedingungen tatsächlich möglich, den Kapitalbedarf auf diese Weise zu ermitteln.

Die wichtigste der ob angesprochenen Bedingungen ist die, dass der Bilanzstichtag in die Zeit der größten betrieblichen Aktivitäten fällt. Da aber an einem solchen Stichtag ein Maximum an Inventararbeiten anfällt, bevorzugt die Praxis eher bilanzstichtage, die in Zeiten einer geringeren betrieblichen Aktivität liegen ( = natürliche Bilanzstichtage). Ein natürlicher Bilanzstichtag führt aber dazu, dass der Kapitalbedarf durch diese Methode zu niedrig ausgewiesen wird.

Inhaltsverzeichnis

Die kumulative Kapitalbedarfsrechnung

Um diesen Fehler zu vermeiden, hat man die kumulative Kapitalbedarfsrechnung entwickelt. Diese ermittelt zunächst den Kapitalbedarf für das Anlagevermögen und dann denjenigen Kapitalbedarf, der sich durch das Anlaufen der Produktion in den einzelnen Perioden solange kumulativ ergibt, bis die Erlöse eine Wiederfreisetzung des investierten Kapitals ermöglicht. Da die vollständige Kapital Amortisaton sehr lange dauert, wird der Kapitalbedarf gewöhnlich solange kumuliert bis der höchste Kapitalbedarf erreicht wird, und durch die eingehenden Erlöse der Abbau der Kapitalbedarfsspitze beginnt.

Gegenüber der bilanziellen Kapitalbedarfsrechnung hat die kumulutative Kapitalbedarfsrechnung den Vorteil, nicht nur die Spitze des Kapitalbedarfs, sondern auch die Zu- und Abnahme und die Zeitdauer der jeweiliigen Kapitalbindung anzuzeigen.

Noch genauer ist die Kapitalbedarfsrechnung mittels Finanzplan, weil hier auch Spitzen innerhalb der kumulierten Perioden berücksichtigt werden können und gleichzeitig damit auch die Voraussetzungen für die Planung der Liquidität in den kommenden Perioden geschaffen wird. Die Planung der Liquidität in den kommenden Perioden geschaffen wird ist für den Betrieb deshalb von entscheidender Bedeutung weil Zahlungsunfähigkeit (das heißt die Unfähigkeit die schulden bei Fälligkeit vollständig zu bezahlen) in unserer Rechtsordnung ein für den Weiterbestand der Betriebe gefährlicher Zustand ist als die Unrentabilität (bzw. Erfolgslosigkeit).

Ein Betrieb kann längere Zeit in Verlustzeiten leben, wenn er dadurch nicht zahlungsunfähig wird. Er kann aber trotz Gewinnen zahlungsunfähig werden, was unter Umständen seine zwangsweise Liquidation zur Folge haben kann. Da die Zukunft nicht genau vorhersehbar ist, geben deterministische Kalküle die mit einwertigen Erwartungen arbeiten, die Realität nicht richtig wieder. Wegen der Unbekanntheit der Zukunft muss mit mehrwertigen Erwartungen gerechnet werden. Dabei kann davon ausgegangen werden, dass der Kapitalbedarf für das Anlagevermögen genauer geschätzt werden kann als der für das Umlaufvermögen, weil dieses von den Beschäftigungs Schwankungen mengenmässig stärker betroffen wird als das Anlagevermögen, das von Beschäftigungs Schwankungen z war in seinem Auslastungszustand, aber nicht so sehr in seiner mengenmässigen Zusammensetzung betroffen wird.

Wenn entweder keine große Schwankung erwartet werden und / oder die Zahl der Kapitalströme, bei denen Schwankungen zu erwartn sind, nicht zu gross ist, kann die stochastische oder die parametrische Programmierung als Rechenverfahren herangezogen werden. Bei grösseren zu erwartenden Schwankungen muss zur simulation gegriffen werden. Es kann aber auch zu einer Über oder Unterdeckung des Kapitalstocks kommen, denn dann wird der Kapitalbedarf zu gering eingeschätzt. Das Problem, welches sich aus soche einer Situation ergeben kann ist, dass sich zukünftig auch ausserplanmässige Finanzierungsmassnahmen ergeben, die sich zwanghaft einstellen, etwa so gesehen durch teure Darlehen oder Kontokorrentkredite bei der Hausbank.

Wenn man aufgrund schlechter Kalkulation dann auch den Kapitalbedarf viel zu hoch einschätzt, dann könnte dies zur Folge haben, dass sich viel zu hohe Liquiditätspolster ergeben, die von sich aus zu einem Problemfall werden könnten. Dadurch werden die vom Unternehmen nicht genutzten Varianten auch noch vielleicht schlecht verzinst, was den Liquiditätspolster zusätzlich Probleme bereitet. Ebenso kann es vorkommen dass man als Unternehmer womöglich im Rahmen eines Darlehens zu viele Zinsen bezahlt. Allerdings hätte dieser Umstand durch eine genaue Kalkulation auch vermieden werden können.

Grundsätzlich setzt sich also der Kapitalbedarf in erster Line aus dem anzuschaffenden Anlagevermögen und dem Umlaufvermögen zusammen. Nebenbei muss auch noch das laufende Betriebsausgabensummarium berücksichtigt werden.

In Summe ergeben sich dadurch etwa ein solches Schema, dass aber nur sinnbildlich und schematisch aufzufassen ist:

+ Investitionen des Anlagevermögens

+ Investitionen des Umlaufvermögens

+ betriebliche Ausgaben (Betriebsausgaben)

+ private Ausgaben

+ Puffer

= Gesamtkapitalbedarf

Der Unternehmer sollte sich bei der Berechnung der Kapitalbedarfsrechung eines Schemas bewusst sein, dass der Kostenwahrheit am ehesten entspricht. Erst dann, wenn man sich als Unternehmer dieser Werte bewusst wird, kann man mit einer geeigneten Kalkulation und der eigentlichen Rechnung, eine entsprechende Antragstellung anvisieren.

Kapitalbedarfsrechnung – Formelübersicht

Der Gesamtkapitalbedarf eines Unternehmens setzt sich aus dem Bedarf für das Anlage- und das Umlaufvermögen zusammen:

| Bestandteil | Formel |

|---|---|

| Gesamtkapitalbedarf | KBgesamt = KBAV + KBUV |

| Kapitalbedarf Anlagevermögen | KBAV = Summe der Anschaffungskosten aller Anlagegüter |

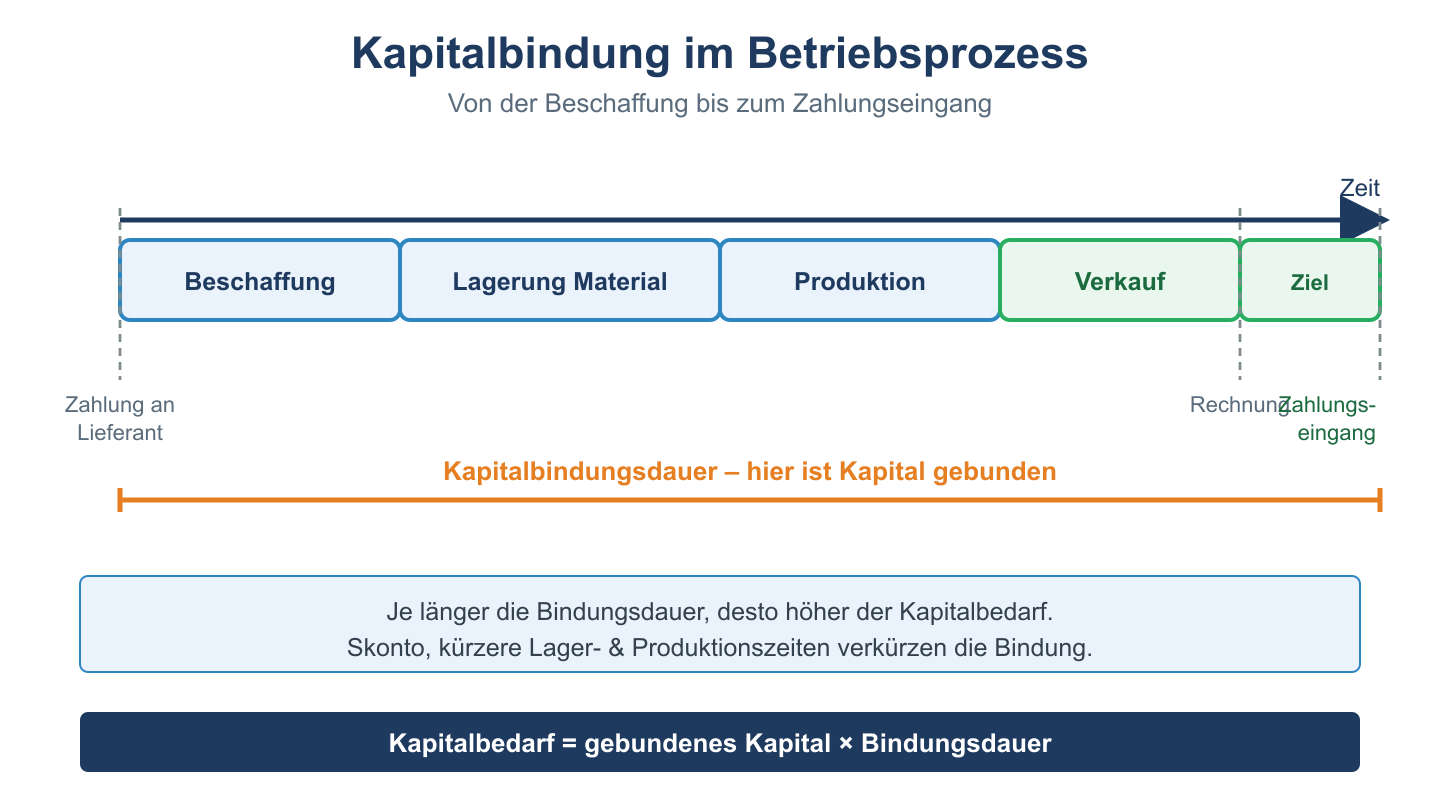

| Kapitalbedarf Umlaufvermögen | KBUV = Kosten pro Tag × Kapitalbindungsdauer − Lieferantenkredit |

| Kapitalbindungsdauer | = Lagerdauer + Produktionsdauer + Kundenzahlungsziel − Lieferantenzahlungsziel |

Beispiel: Kapitalbedarfsrechnung

Ein Unternehmen plant die Aufnahme der Produktion. Folgende Daten sind bekannt:

| Position | Betrag |

|---|---|

| Maschinen und Einrichtung (Anlagevermögen) | 200.000 € |

| Tägliche Gesamtkosten | 2.000 €/Tag |

| Lagerdauer Rohstoffe | 15 Tage |

| Produktionsdauer | 10 Tage |

| Kundenzahlungsziel | 30 Tage |

| Lieferantenzahlungsziel | 20 Tage |

Schritt 1 – Kapitalbindungsdauer UV:

Kapitalbindungsdauer = 15 + 10 + 30 − 20 = 35 Tage

Schritt 2 – Kapitalbedarf Umlaufvermögen:

KBUV = 2.000 €/Tag × 35 Tage = 70.000 €

Schritt 3 – Gesamtkapitalbedarf:

KBgesamt = 200.000 € + 70.000 € = 270.000 €

Das Unternehmen benötigt also ein Gesamtkapital von 270.000 €, bevor die ersten Erlöse eingehen.