Die Kostenfunktion stellt die Beziehung zwischen einer produzierten Menge und den dafür aufgewendeten Kosten dar. Dabei fließen in die Berechnung der Kostenfunktion die Gesamtkosten ein. Dabei muss die Unterteilung der entstehenden Gesamtkosten für eine produzierte Menge in die fixen Kosten und variablen Kosten, sowie in Stückkosten, Durchschnittskosten Grenzkosten in ihrem Verlauf wie auch ihrer funktionellen Wirkung unterschieden werden.

Inhaltsverzeichnis

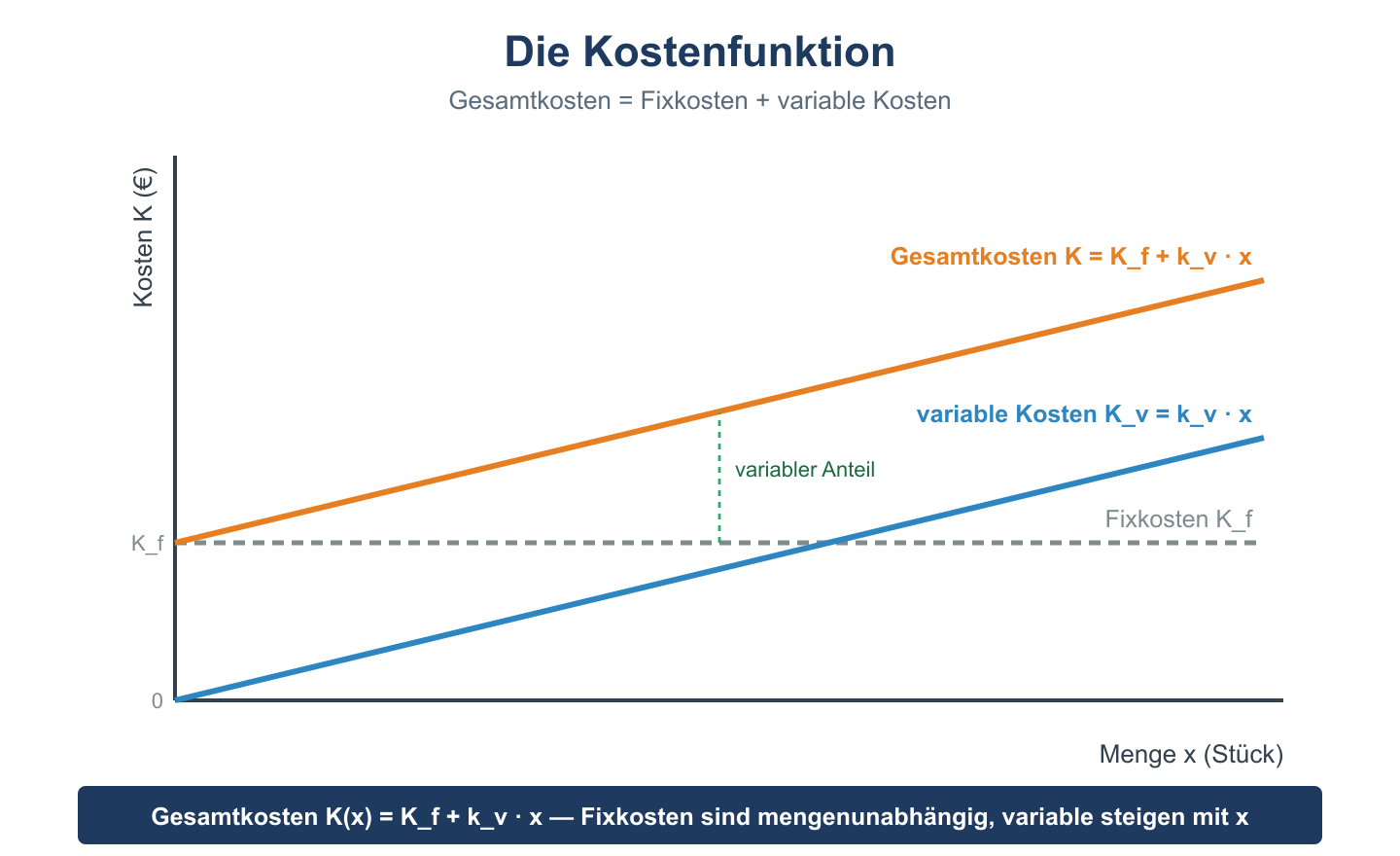

Die Kostenfunktion – Formel

Die allgemeine lineare Kostenfunktion lautet:

- K(x) = Gesamtkosten bei Menge x

- Kf = Fixkosten (mengenunabhängig)

- kv = variable Stückkosten

- x = produzierte Menge

Rechenbeispiel: Kf = 10.000 €, kv = 25 €/Stück

Bedeutung der Kostengliederung für die Darstellung der Kostenfunktion

Die Gegenüberstellung von produzierter Menge und der Summe der Gesamtkosten vermittelt die Übersicht über das Maß der Wirtschaftlichkeit einer Produktion. Kosten und produzierte Menge sollten in ihrem Zusammenhang kein zu drastisches, negatives Missverhältnis deutlich machen. Die Gliederung in die einzelnen Kostenarten innerhalb der Gesamtkosten erlaubt den Rückschluss auf solche Kostenanteile, die sich im Unternehmen beeinflussen lassen. Die fixen Kosten werden verhältnismäßig konstant sein, zudem sind sie durch übergeordnete Kategorien, wie Gebäudekosten und dergleichen vorgegeben, die schwer zu beeinflussen sind. Die variablen Kosten hingegen bewegen sich in Zusammenhang mit dem Wachstum oder der Minderung der Produktion. Bereiche der variablen Kosten können im Unternehmen beeinflusst werden, zum Beispiel über die Veränderung des Anteils von menschlicher Arbeit.

Die variablen Kosten können sich im Vergleich zur produzierten Mengen stark steigend oder stark sinkend verhalten. Sie können sich aber auch zeitweilig steigend und dann sinkend, sowie umgekehrt verhalten. Veränderungen der Kosten verdeutlichen wie hoch der Anteil von variablen an den Gesamtkosten ist.

Mittels der Kostenfunktion lässt sich auch ermitteln, wie die Kosten abhängig vom Beschäftigungsgrad, der Kapazitätsauslastung, sind.

Unterscheidung von Kostenfunktionen

Innerhalb der Kostenfunktion allgemein können verschiedene Kostenfunktionen im Einzelnen unterschieden werden. Das sind:

- Kosten verlaufen proportional (linearer Verlauf: Veränderung gleich mit der produzierten Menge)

- überproportional (progressiv: starker Anstieg im Verhältnis zur produzierten Menge)

- unterproportional (degressiv: sehr langsamer Anstieg gegenüber der produzierten Menge)

- abnehmend (regressiv: Abnahme von Kosten und Stückkosten bei steigernder produzierter Menge)

- veränderungsfrei (fix: Kosten bleiben gleich, Grenzkosten = Null)

- sprungfix (Kosten bleiben konstant während bestimmter Intervalle der produzierten Menge. Zwischen Intervallen kommt es zu sprunghaften Veränderungen).

Kostenfunktion: Formeln

| Bezeichnung | Formel | Erläuterung |

|---|---|---|

| Gesamtkosten | K(x) = Kf + Kv(x) | Fixkosten + variable Kosten in Abhängigkeit der Menge x |

| Variable Kosten | Kv(x) = kv · x | Variable Stückkosten × produzierte Menge |

| Stückkosten (Durchschnittskosten) | k(x) = K(x) / x | Gesamtkosten je produzierter Einheit |

| Grenzkosten | K'(x) = dK/dx | Kostenzuwachs bei Produktion einer weiteren Einheit |

Rechenbeispiel

| Größe | Wert |

|---|---|

| Fixkosten Kf | 10.000 € |

| Variable Stückkosten kv | 5 € / Stück |

| Menge x | 2.000 Stück |

| Gesamtkosten K(2.000) | 10.000 + 5 · 2.000 = 20.000 € |

| Stückkosten k(2.000) | 20.000 / 2.000 = 10 € / Stück |