Der Break Even Point (BEP) – auch Gewinnschwelle oder Kostendeckungspunkt genannt – ist in einer grafischen Darstellung von Erlös und Kosten in einem Unternehmen der Punkt, an welchem sich die Linien von Erlös und Gesamtkosten schneiden. An diesem Punkt macht ein Unternehmen weder Gewinn noch Verlust. Daher wird der Break Even Point auch häufig als Toter Punkt bezeichnet.

Inhaltsverzeichnis

Formel zur Berechnung des Break Even Points

Der Break Even Point lässt sich über den Deckungsbeitrag berechnen. Am Gewinnschwellenpunkt gilt: Gesamterlös = Gesamtkosten, also Gewinn = 0.

Break Even Menge (Stückzahl):

Deckungsbeitrag je Stück:

Break Even Umsatz (in €):

DBQ = db / p

Rechenbeispiel Break Even Point

Ein Unternehmen produziert Werkzeuge und hat folgende Kostensituation:

| Größe | Wert |

|---|---|

| Fixkosten (Kf) | 50.000 € |

| Verkaufspreis je Stück (p) | 100 € |

| Variable Kosten je Stück (kv) | 60 € |

| Deckungsbeitrag je Stück (db = p − kv) | 40 € |

Berechnung der Break Even Menge:

Berechnung des Break Even Umsatzes:

BEPUmsatz = 50.000 € / 0,4 = 125.000 €

(Probe: 1.250 Stück × 100 € = 125.000 € ✓)

Das bedeutet: Das Unternehmen muss mindestens 1.250 Stück verkaufen (entsprechend einem Umsatz von 125.000 €), um die Gewinnschwelle zu erreichen. Jedes darüber hinaus verkaufte Stück trägt mit 40 € zum Gewinn bei.

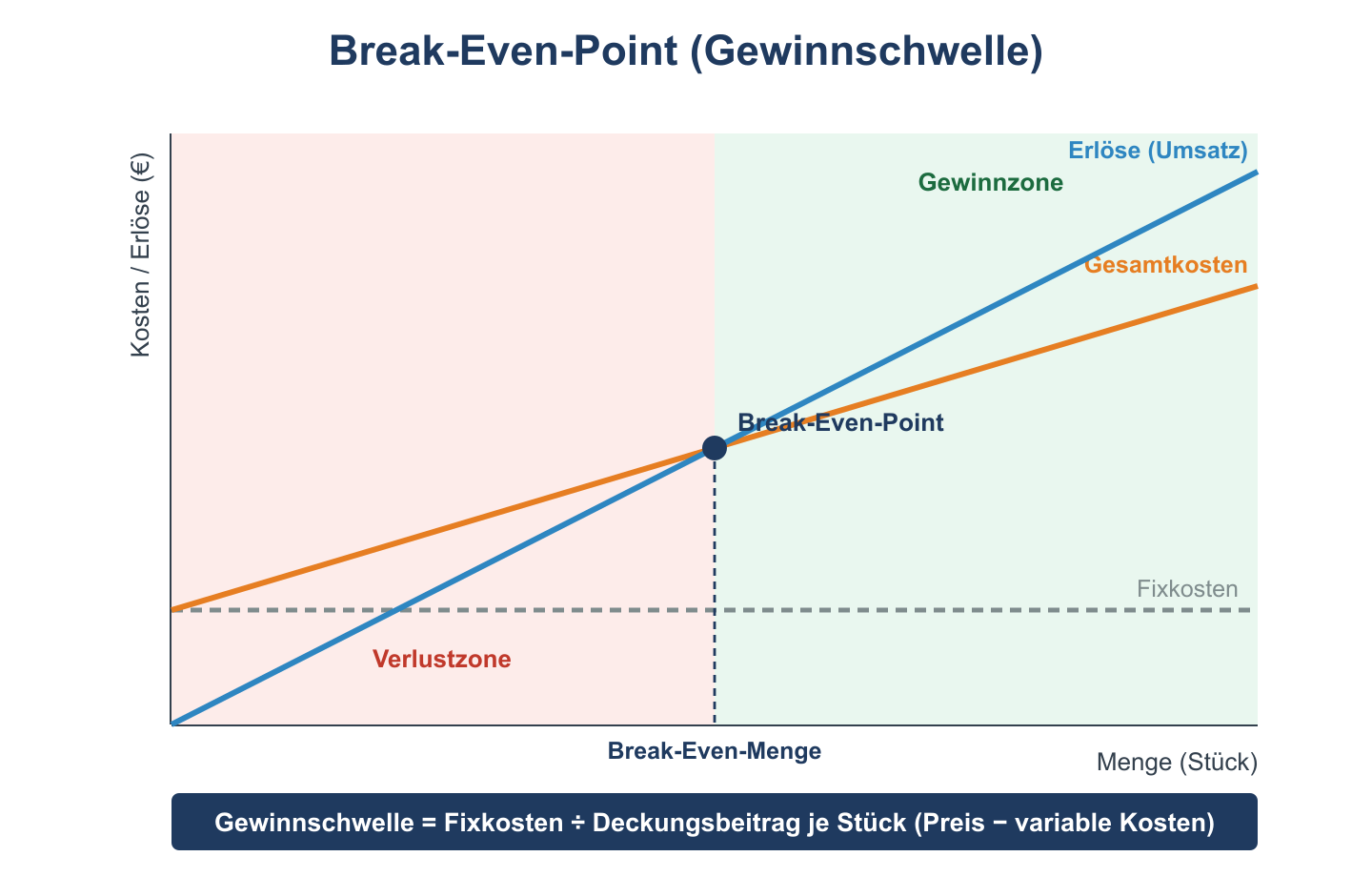

Break Even Point – die Gewinn- oder Verlustschwelle

Am Break Even Point lässt sich ablesen, bei welchem Stand von Kosten und Umsätzen eine vollständige Kostendeckung erreicht ist. An diesem Deckungspunkt macht ein Unternehmen weder Gewinne noch Verluste.

In der Praxis verlaufen anschließend die Linien entweder zugunsten der Erlöse oder in Richtung der Kosten. Das Unternehmen macht also eine Aufwärtsphase oder eine Abwärtsphase der wirtschaftlichen Entwicklung durch. Steigt die Absatzmenge ab dem Break Even Point, erzielt das Unternehmen Gewinn. Sinkt sie unter den Break Even Point, entstehen Verluste.

Break Even Point grafisch

In einer grafischen Darstellung verlaufen auf der X-Achse die Absatzmengen (in Stück) und auf der Y-Achse die Kosten und Erlöse (in €). Dabei gilt:

- Die Fixkostenlinie verläuft waagerecht (unabhängig von der Menge)

- Die Gesamtkostenlinie startet bei den Fixkosten und steigt mit zunehmender Menge linear an

- Die Erlöslinie startet im Ursprung und steigt linear mit der Menge

- Der Break Even Point ist der Schnittpunkt von Gesamtkosten und Erlöslinie

Links vom Break Even Point (niedrigere Mengen) entstehen Verluste, rechts davon Gewinne.