Fixkosten sind Kosten, die unabhängig von der Ausbringungsmenge und unabhängig vom Beschäftigungsgrad sind. Gleich, wie hoch die Anzahl der gefertigten Produkte, die Anzahl von angebotenen Dienstleistungen ist, die fixen Kosten bleiben gleich. Das unterscheidet die Fixkosten von den variablen Kosten, die sich mit der Ausbringungsmenge und dem Beschäftigungsgrad als Bezugsgrößen verändern.

Inhaltsverzeichnis

Zuordnung zu den Fixkosten

In jedem Unternehmen fallen Kosten an, die unabhängig von verringerter oder erhöhter Produktion konstant sind. Das sind zum Beispiel die Mieten, Zinsen für Fremdkapital, Gehälter, Steuern und mehr.

Gliederung:

- Fixkosten je Produkt (produktfixe Kosten) – fallen konstant an für bestimmte Produkte (Spezielle Fertigungswerkzeuge)

- Fixkosten für Produktgruppen – konstante Kosten, die nur für eine bestimmte Art von Produkten anfallen, wie spezielle Maschinen, Räume und mehr

- Fixkosten einer Kostenstelle – konstante Kosten für mehre Arten von Produkten (Produktgruppen), die in einer Kostenstelle erfasst werden

- Fixkosten für eine bestimmte Sparten, einen Betriebsbereich – beispielsweise konstante Kosten, die in der Verwaltung, in der Produktion anfallen

- Fixkosten für das ganze Unternehmen – fallen konstant insgesamt an, unabhängig von Arten der Produktion, Kostenstellen und anderen Unterordnungen

Besonderheit der fixen Kosten

Fixkosten unterliegen einer Besonderheit. Über lange Zeiträume hinweg wandeln sie sich in variable Kosten. Sie verändern sich also innerhalb bestimmter Zeiträume, da sie sich dann doch in Bezug auf Ausbringungsmenge und Beschäftigungsgrad entwickeln. So können die Energiekosten auf kurze Zeiträume zu den Fixkosten zählen, über längere Zeit werden sie sich jedoch mit einer erhöhten Ausbringungsmenge steigern. Ein Teil der Fixkosten verändert sich nicht kontinuierlich zur Bezugsgröße, sondern nur nach bestimmten Zeiträumen sprunghaft. Dann wird von sprungfixen Kosten gesprochen. So werden für erhöhte Produktion mehr Beschäftigte eingestellt, was die Größe des Faktors Gehalt erhöht, steigt der Faktor Miete, werden für erhöhte Produktivität neue Maschinen angeschafft. Wurden die Veränderungen vorgenommen, bleiben die Fixkosten wieder für eine bestimmte Zeit konstant.

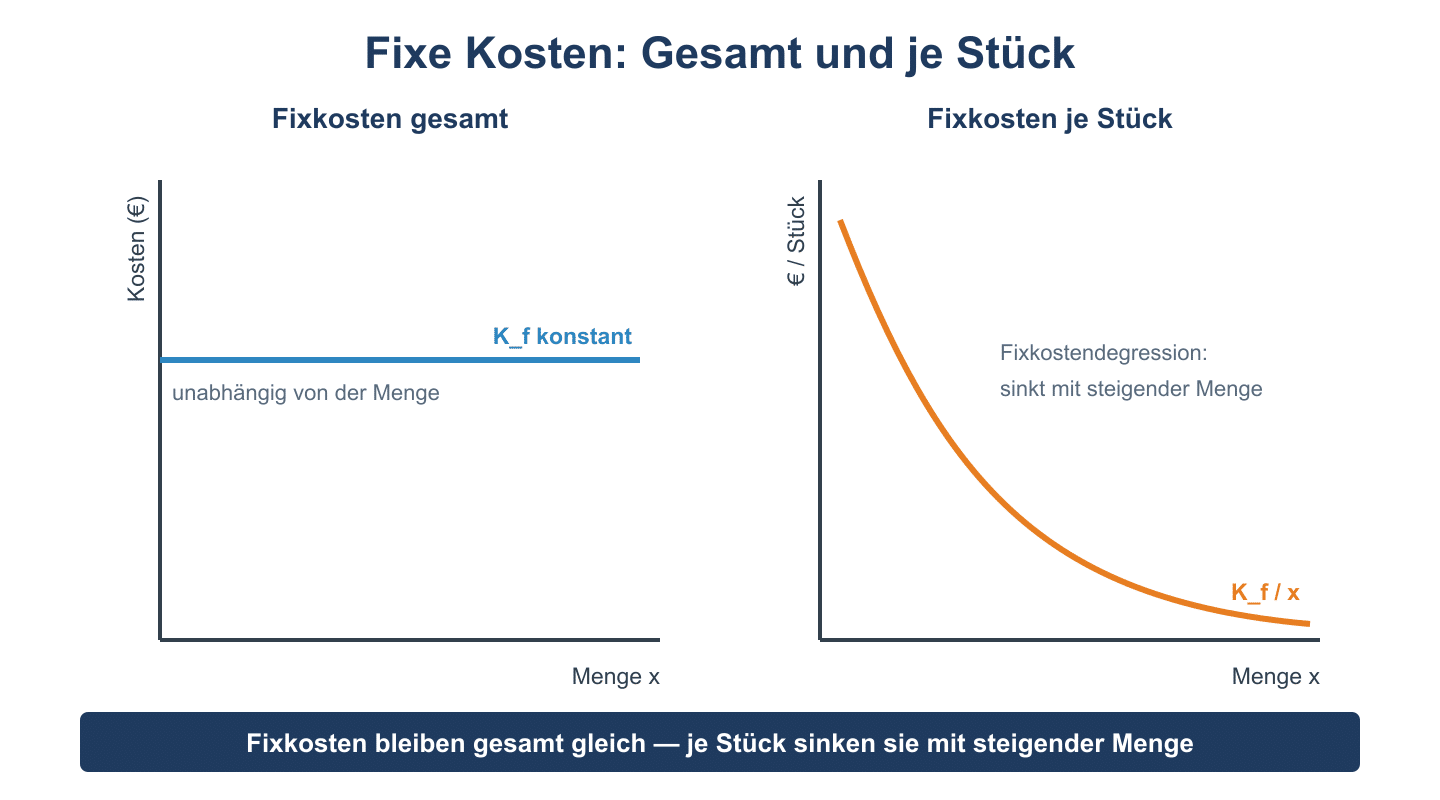

Bei steigender Produktionsmenge fallen die Fixkosten. Das ergibt sich aus dem Umstand, dass sie von der Ausbringungsmenge – zumindest für bestimmte Zeiträume – unabhängig sind. Eine steigende Anzahl von Gütern kann also bei gleich bleibenden Fixkosten hergestellt werden. Beispielsweise verändern sich die Fixkosten einer Maschine nicht, unabhängig ob sie 100 oder 150 Stück herstellt. Diese Eigenschaft der Fixkosten wird als Fixkostendegressionseffekt bezeichnet.

Fixe Kosten – Merkmale und Beispiele

| Merkmal | Beschreibung |

|---|---|

| Definition | Kosten, die unabhängig von der Produktionsmenge anfallen |

| Verhalten | Konstant bei Beschäftigungsänderung (innerhalb der Kapazitätsgrenze) |

| Stückfixkosten | Sinken mit steigender Menge (Fixkostendegression) |

| Formel Stückfixkosten | kf = Kf / x (Kf = Gesamtfixkosten, x = Menge) |

Beispiele nach Kostenart

| Kostenart | Beispiele |

|---|---|

| Personalkosten (Gehälter) | Gehalt der Geschäftsführung, festes Verwaltungspersonal |

| Raumkosten | Miete, Pacht, Gebäudeabschreibungen |

| Abschreibungen (zeitlich) | Lineare AfA auf Maschinen und Anlagen |

| Versicherungen | Betriebshaftpflicht, Feuerversicherung |

| Zinsen | Kreditzinsen auf aufgenommenes Fremdkapital |

Fixkostendegression – Beispiel

| Menge (x) | Gesamtfixkosten (Kf) | Stückfixkosten (kf) |

|---|---|---|

| 100 Stück | 10.000 € | 100,00 €/Stk. |

| 500 Stück | 10.000 € | 20,00 €/Stk. |

| 1.000 Stück | 10.000 € | 10,00 €/Stk. |