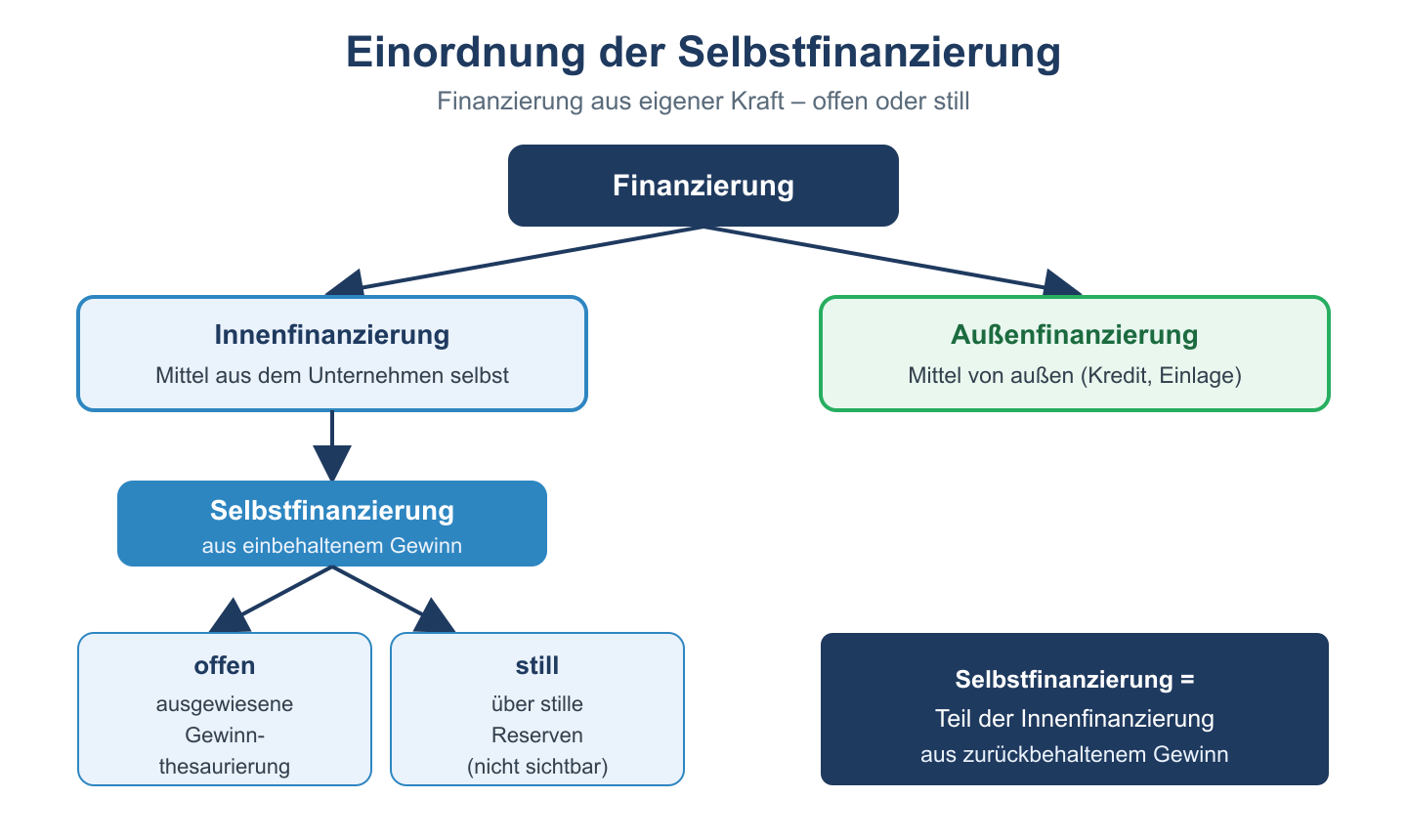

Selbstfinanzierung heißt, dass das Unternehmen das Geld für Investitionen aus seiner eigenen Tasche, also aus dem Gewinn des Unternehmens, zur Verfügung stellen muss.

Insgesamt gibt es zwei verschiedene Varianten:

- Offene Selbstfinanzierung: Bei der offenen Selbstfinanzierung wird das Eigenkapital des Unternehmens durch den Gewinn erhöht.

- Verdeckte Selbstfinanzierung: Bei der verdeckten Selbstfinanzierung werden beispielsweise die Schulden höher gezeigt, als sie eigentlich sind. Oder das Vermögen wird niedriger dargestellt, z.B. bei einer höheren Abschreibung.

| Vorteile | Nachteile |

|

|

In der Realität ist zu beobachten, dass sich auch der Betrieb im Regelfall an seinem eigenen Ertrag beteiligt. In der Praxis spricht man hier allerdings seltener von Etragsbeteiligung (obwohl sachlich eine solche vorliegt), sondern von Selbstfinanzierung oder auch Innenfinanzierung.

Untersucht man die Ursachen der Beteiligung des Betriebes an seinem eigenen Ertrag, dann stösst man vor allem auf fünf Ursachen bzw. Gründe. Diese sind im Folgenden kurz darzulegen, wobei darauf verwiesen werden darf, dass sie bereits auch im Abschnitt über die Selbstfinanzierung des Betriebes dargelegt wurden, sodass es sich hier nur um eine ergänzende Wiederholung handeln kann

Inhaltsverzeichnis

Die Ursachen der Selbstfinanzierung im betriebswirtschaftlichen Sinn

Die wohl wichtigsten Ursachen für die Selbstfinanzierung der Betriebe sind der Kapitalbedarf der Betriebe und die leichte Erlangbarkeit des selbstfinanzierten Kapitals. Die Betriebe benötigen für den Ausbau des BetrieBeispielrozesses Kapital. Es ist naheliegend, dass sie dazu auf das Kapital zurückgreifen, das sie selbst verdient haben und dass sie bereits in ihrer Verfügbarkeitsmacht haben.

Eng mit der Ursache des Kapitalbedarfs ist die leichte Erlangbarkeit als zweite Ursache verbunden. Die Betriebe müssen, um dieses Kapital für Investitionen heranziehen zu können, nicht erst Kreditgeber suchen und langwierig Kreditverträge aushandeln, sondern sie müssen nur über das bereits in ihrer Verfügung stehende Kapital entsprechend disponieren, sodass die leichte Erlangbarkeit eine der wichtigsten Ursachen der Selbstfinanzierung der Betriebe ist.

Eine weitere wichtige Ursache der Selbstfinanzierung ist, wie ebenfalls schon kurz dargelegt wurde, dass dieses Kapital auch nicht bedient werden muss. Denn selbstfinanziertes Kapital ist weder mit einer Verzinsung noch mit einer Rückzahlungspflicht belastet. Es ist in dieser Hinsicht das billigste Kapital, das es überhaupt gibt und wird daher von den Betrieben gerne zu Finanzierungszwecken herangezogen, weil es weder (wegen der Verzinsung) die Gewinn und Verlust Rechnung noch (wegen der fehlenden Rückzahlungspflicht) die Finanzplanung belastet.

Betriebswirtschaftlich sind daher bei der Selbstfinanzierung nur die einmaligen Kapitalbeschaffungskosten zu beachten. Diese hängen wieder davon ab, ob die Selbstfinanzierung steuerfrei erfolgen kann oder nicht. Wie schon bei der Besprechung der Selbstfinanzierung dargelegt wurde vorhin, ist eine steuerfreie Selbstfinanzierung vor allem mit Hilfe der steuerlichen Investitionsbegünstigungen und durch die CashFlow Finanzierung möglich. Es darf auf die Ausführungen in einem anderen Artikel, wo dieses ausführlich behandelt wurde, verwiesen werden.

Die Auswirkungen der Selbstfinanzierung

Wie erheblich die Auswirkungen sind, die die steuerliche Situation bei der Selbstfinanzierung auf die Kapitalbeschaffungskosten und die Ertragssituation eines Betriebes hat, kann man leicht mit einem Beispiel darstellen. Dabei wird davon ausgegangen, dass für eine Investition mit einer Laufzeit von drei Jahren und einer internen Rendite von 30 Euro p. a. ein Betrag von 1 Mio Euro benötigt wird und dieses Kapital auf dreifache Weise aufgebracht werden kann.

Durch steuerfreie Selbstfinanzierung, durch eine mit einer 50 % ige Gewinnsteuer besteuerte Selbstfinanzierung und durch Fremdfinanzierung mit 50 % igen Kapitalbeschaffunskosten und 10 % dekursiver Verzinsung p. a., wobei zur besseren Verständlichkeit auf eine Abzinsung der Beträge auf den Investitionszeitpunkt verzichtet wird.

Die Rechnung der Selbstfinanzierung im Excel Sheet

Man sieht, wenn man dies auf einem Excel Sheet durchrechnet, dass die Selbstfinanzierungsvarainte einen steuerfreien Erfolg von 900k erwirtschaftet und einen versteuerten Betrag von –100k. Bei der Fremdfinanzierung werden 550k auf den Erfolg verbucht.

Dadurch zeigt sich, dass die Selbstfinanzierung dann, wenn sie nicht steuerfrei erfolgen kann, und die zu zahlenden Steuern als Kapitalbeschaffungskosten aufgefasst werden – was betriebswirtschaftlich unter bestimmten Voraussetzungen gerechtfertigt ist – eine teure Finanzierungsform ist, bei der es offensichtlich darauf ankommt, wie lange das selbstfinanzierte Kapital ertragsbringend im Betrieb mitarbeitet, um die hohen Kapitalbeschaffungskosten durch die laufende Kostenersparnis abzudecken.

Kapitalbeschaffungskosten entstehen bei der Selbstfinanzierung im Fall einer Gewinnbesteuerung dann, wenn sie durch Zurückbehaltung versteuerter Gewinne erfolgt. Hingegen verursacht sie betriebswirtschaftlich dann keine Kapitalbeschaffungskosten, wenn eine steuerfreie Thesaurierung erwirtschafteter Gewinne möglich ist.

Eine Möglichkeit, mehr Kapital als durch Selbstfinanzierung aufzubringen, ergibt sich vielfach bei der “Schütt aus und hol zurück“ Politik, wenn die ausgeschütteten Gewinne Anlass zu Gesellschafter Darlehen und bzw. oder Kapitalerhöhungen sind, die über die ausgeschütteten Gewinne hinausgehen.