Das Betriebsminimum gibt den tiefsten Punkt der variablen (beweglichen Kosten bei Gegenüberstellung zur Bezugsgröße) Durchschnittskosten an. Damit kann das Betriebsminimum Aufschluss über die kurzfristige Untergrenze des Preises geben. Das Betriebsminimum ist, wie auch das Betriebsoptimum, ein Bestandteil der betrieblichen Kostenrechnung. Die Berechnung des Betriebsminimums findet zur besseren Darstellung bezogen auf ein Stück statt.

Inhaltsverzeichnis

Bedeutung des Betriebsminimums in der betrieblichen Kostenrechnung

Das Betriebsminimum ist eine wichtige strategische Berechnung, die über Planung der Produktion und Preisgestaltung mit herangezogen wird. Sinkt der Preis unter das errechnete Betriebsminimum, so kommt es in jedem Fall zu einem Verlustergebnis. Der Preis eines verkauften Gutes kann die entstandenen durchschnittlichen, variablen Kosten, die die Produktion verursacht, nicht mehr decken. Es entsteht entweder ein Ergebnis an der Grenze Null oder unter der Grenze Null für den Gewinn. Das Berechnungsergebnis stellt hier die kurzfristige Preisuntergrenze dar. Das heißt, die Wirkungen werden sich in einem kurzen Zeitraum bereits deutlich machen. Dies sollte ein Signal sein, die Produktion des betreffenden Produkts einzustellen oder die Produktionsfaktoren zu verändern. Vielfach wirkt sich eine solche Änderung dann auf die Beschäftigung aus. Gleichzeitig werden oft technische Verbesserungen vorgenommen, Standortveränderungen für die Produktion, Veränderung der Qualität und Quantität.

Kurzfristige Unterschreitung der Preisuntergrenze

Die kurzfristige Preisuntergrenze, die sich bei Berechnung des Betriebsminimums ergibt, kann auch aus marktstrategischen Überlegungen zeitweilig unterschritten werden. Hierbei zielt eine Preisfestlegung unterhalb dieses Minimums darauf ab, Konkurrenten aus dem Wettbewerb zu drängen, da sie nicht zu gleichen Bedingungen verkaufen können. Meist können besonders große Unternehmen, Konzerne, Kartelle und Oligopole eine solche Strategie anwenden. Ihnen ist es möglich, den kurzfristigen Verlustverkauf durch Gewinne aus anderen Angeboten auszugleichen. Dagegen sind kleinere Produzenten dazu in der Regel nicht in der Lage, da sie keine Ausgleichsmöglichkeiten haben. Eine Strategie für eine zeitweilige Unterschreitung der Preisuntergrenze kann also im späteren Wirtschaftsverlauf auf dem Markt zur Erhöhung der Gewinne führen. Diese Preisgestaltung wird auch Dumpingpreis umschrieben.

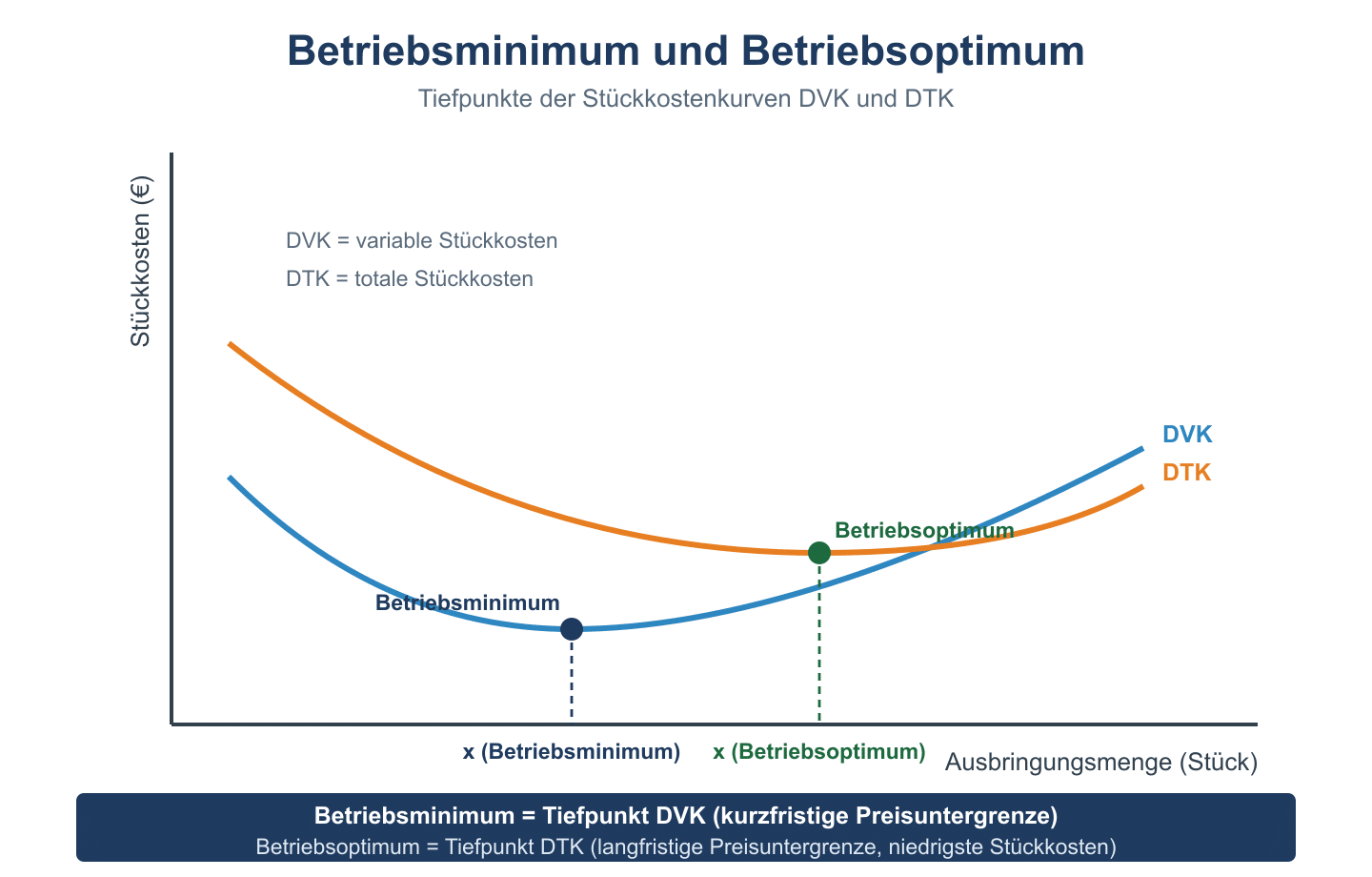

Betriebsminimum und Betriebsoptimum

| Begriff | Definition | Formel/Bedingung |

|---|---|---|

| Betriebsminimum | Tiefpunkt der variablen Durchschnittskosten; kurzfristige Preisuntergrenze | Grenzkosten = variable Durchschnittskosten (K‘ = kv) |

| Betriebsoptimum | Tiefpunkt der gesamten Durchschnittskosten; langfristige Preisuntergrenze | Grenzkosten = gesamte Durchschnittskosten (K‘ = k) |

Preisuntergrenzenstrategie

| Zeitraum | Preisuntergrenze | Bedingung |

|---|---|---|

| Kurzfristig | Variable Stückkosten (kv) | Preis ≥ kv → Fixkosten werden teilweise gedeckt |

| Langfristig | Gesamte Stückkosten (k) | Preis ≥ k → Alle Kosten gedeckt, kein Verlust |