Damit innerhalb der Kosten- und Leistungsrechnung eine exakte Kostenartenrechnung eingebunden werden kann, muss diese in einem bestimmten Rahmen gegliedert werden. Dieser Rahmen für die Ordnung der erfassten Kosten nennt sich Kostengliederung. Die Kostengliederung bei der Erstellung einer Kostenartenrechnung ist stets dem gleichen Schema unterworfen. Im Prinzip ist diese Gliederung der Kosten also die Basis des Ordnungsprinzips bei jeder Kostenartenrechnung als eine der Hauptgrundlagen der Kosten- und Leistungsrechnung. Je nach Größe und Aufgabenstellung des Unternehmens werden einige Gliederungspunkte besonders ausführlich und weiter unterteilt, andere weniger umfangreich mit Darstellungen von Kosten dargestellt werden. So werden bei einem sehr kleinen Betrieb die Personalkosten nur einen geringeren Geldumfang haben, wenn es hier beispielsweise nur einen oder zwei Mitarbeiter gibt. Bei sehr kleinen Betrieben können teils auch einige Unterpunkte der Gliederung vernachlässigt werden. Sollen jedoch betriebliche Vorgänge und betrieblicher Erfolg steuerbar sein, muss die Gliederung in den Grundsätzen in einer Kostenartenrechnung auftauchen.

Inhaltsverzeichnis

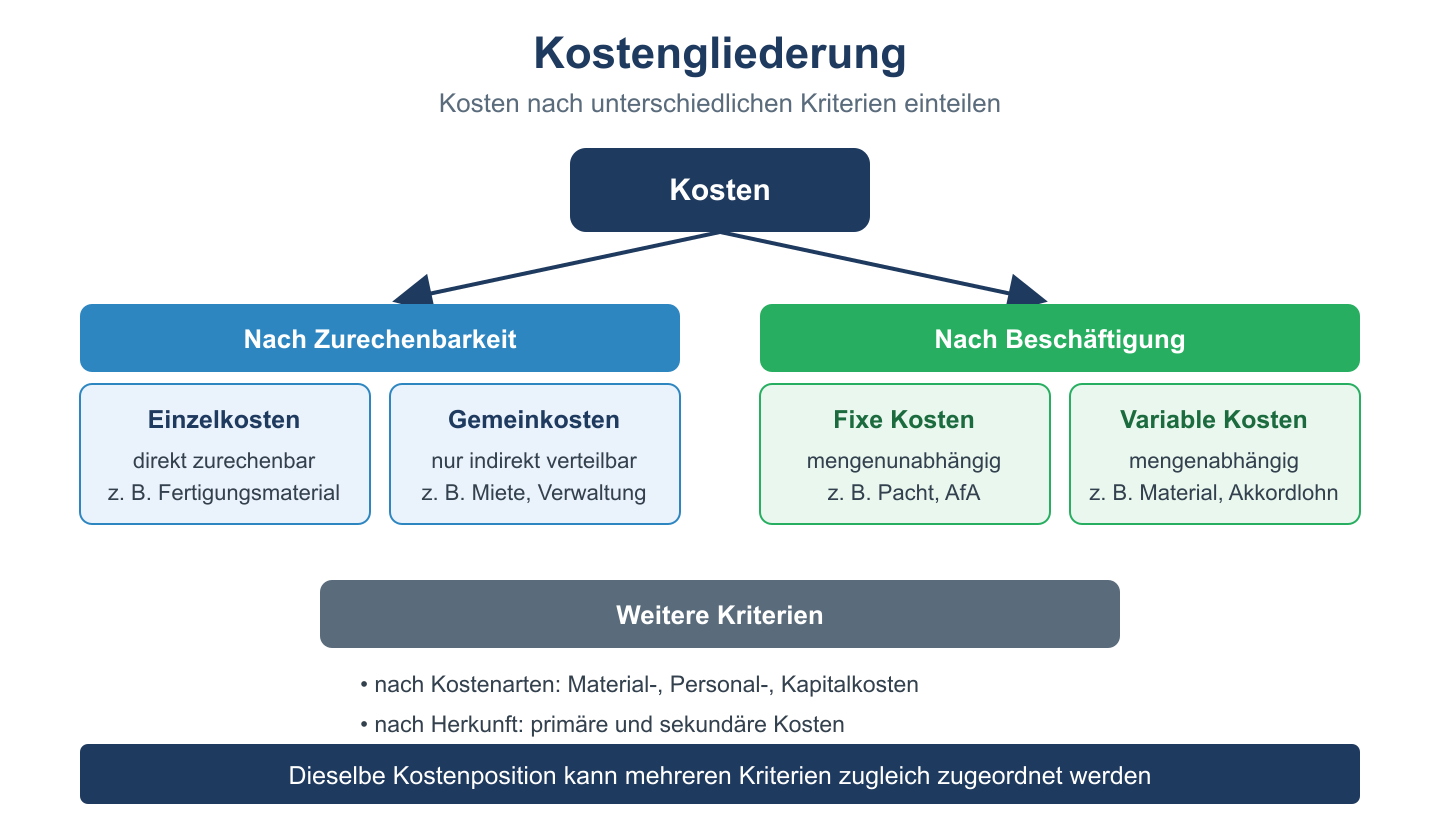

Unterteilung der Kostengliederung

Verbrauch Produktionsfaktoren

- Materialkosten

- Personalkosten

- Betriebsmittelkosten

- Kapitalkosten

- Öffentliche Abgaben

- Kosten für Dienstleistungen

Funktionsbereiche

- Fertigungskosten

- Kosten der Beschaffung

- Kosten der Verwaltung

- Kosten für Vertrieb

Art der Erfassung von Kosten

- Grundkosten

- Anderskosten – Kosten mit unmittelbarer Ableitung aus Aufwendungen, die jedoch verschieden bewertet werden, zum Beispiel Abschreibungen

- Zusatzkosten – dazu gehören die kalkulatorischen Kosten, die hinzugerechnet werden als Ausdruck von erwarteten Kosten

Kosten, die sich bei Schwankungen der Beschäftigtenanzahl und bei Veränderungen der Ausnutzung der betrieblichen Kapazitäten verändern:

- fixe Kosten – Kosten, die unabhängig von der Produktionsmenge konstant bleiben (z. B. Miete, Abschreibungen, Geschäftsführergehälter)

- variable Kosten – diese Kosten verändern sich jeweils, wenn sich die zugrunde gelegte Bezugsgröße ändern. Insbesondere sind das die Kosten für die Beschäftigung

- gemischte Kosten – Kosten, bei denen sich sowohl Anteile der fixen wie auch der variablen Kosten finden

Kosten nach der Herkunft

- primäre Kosten – Kosten für Produktionsfaktoren, die vom Unternehmen auf dem Markt gekauft werden müssen

- sekundäre Kosten – Kosten, die entstehen, wenn Güter im Unternehmen verbraucht werden, die auch dort geschaffen wurden

Kostengliederung: Übersicht

| Gliederungskriterium | Kostenarten | Beispiele |

|---|---|---|

| Nach Herkunft der Produktionsfaktoren | Materialkosten, Personalkosten, Kapitalkosten | Rohstoffe, Löhne, Abschreibungen |

| Nach Zurechenbarkeit | Einzelkosten, Gemeinkosten | Fertigungsmaterial; Miete, Strom |

| Nach Verhalten bei Beschäftigungsänderung | Fixe Kosten, Variable Kosten | Miete; Materialverbrauch |

| Nach betrieblicher Funktion | Beschaffungs-, Fertigungs-, Vertriebskosten | Einkauf, Produktion, Verkauf |