Inhaltsverzeichnis

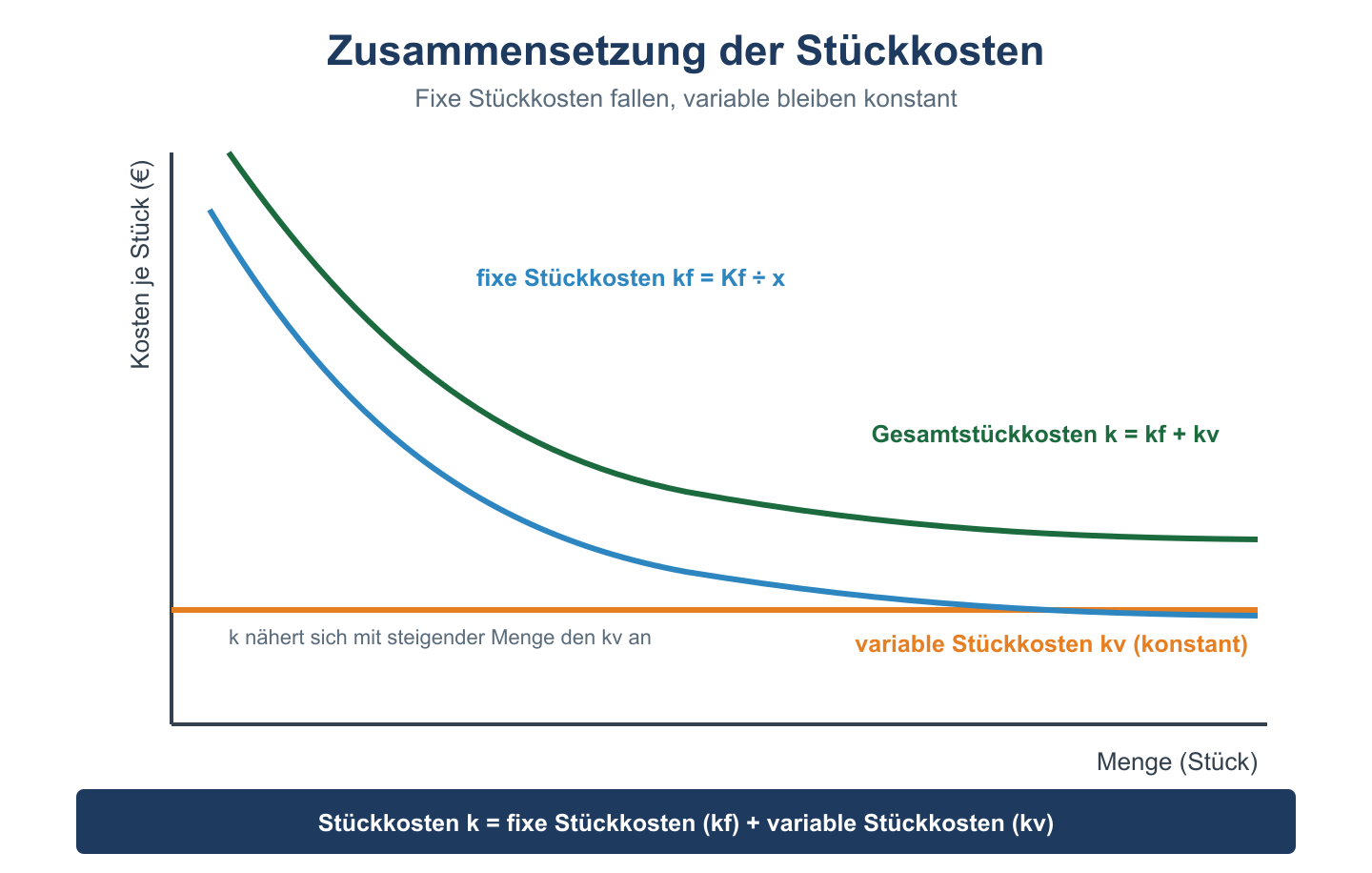

Formel: Stückkosten berechnen

- k(x) = Stückkosten bei Menge x

- K(x) = Gesamtkosten = Kf + kv × x

- Kf = Fixkosten

- kv = variable Stückkosten

Beispiel (Fixkostendegression): Kf = 10.000 €, kv = 20 €/Stück

| Menge (x) | Fixkosten/Stück | Variable Kosten/Stück | Stückkosten k(x) |

|---|---|---|---|

| 500 Stück | 20,00 € | 20,00 € | 40,00 € |

| 1.000 Stück | 10,00 € | 20,00 € | 30,00 € |

| 2.000 Stück | 5,00 € | 20,00 € | 25,00 € |

Die sinkenden Stückkosten bei steigender Menge zeigen den Fixkostendegressionseffekt: Die Fixkosten werden auf mehr Einheiten verteilt.

Als Stückkosten gelten die Kosten, die für eine Produkteinheit, die gefertigt oder verkauft wurden, anzusetzen sind. Die Stückkosten ergeben sich, wenn die Summe der Gesamtkosten aller Produkteinheiten während eines festgelegten Zeitraums durch die Anzahl der hergestellten Produkte dividiert wird. Je nachdem, welche Arten von Kosten oder welche Kostenstellen der Berechnung zugrunde gelegt werden, ergeben sich die variablen oder die fixen Stückkosten. Sollen tatsächlich Stückkosten, im Sinne der Deckungsbeträge abgebildet werden, so ist die Berechnung von fixen und variablen Kosten eine notwendige Voraussetzung.

Probleme bei der Ermittlung von Stückkosten

Bei der Ermittlung der Stückkosten ergeben sich einige Probleme, wenn dabei von der Gesamtsumme aller Kosten ausgegangen wird. Fixe Stückkosten können dabei jeweils stets nur durchschnittliche Werte ergeben, da die Fixkosten nicht eindeutig einem bestimmten einzelnen Produkt zugeordnet werden können. Variable Stückkosten lassen sich dagegen sehr gut zuordnen. Weitere Schwierigkeiten bereitet es, die Stückkosten zu ermitteln, wenn in einem Unternehmen viele unterschiedliche Produkte gefertigt oder viele verschiedenen Dienstleistungen angeboten werden. Hier können jeweils nur die Stückpreise der Produkte gleicher Art den Gesamtkosten dieser speziellen Gruppe von Produkten zur Berechnung gegenüber gestellt werden. Die übergreifenden Gesamtkosten sind zuvor also jeweils in die Gesamtkosten für die unterschiedlichen Arten von hergestellten Produkten zu unterteilen. Des Weiteren bereitet es Schwierigkeiten, die Gemeinkosten auf die Produkteinheiten zu verteilen.

Stückkosten und Preisgestaltung

Die Stückkosten sind eine wichtige Darstellung, um eine realistische Preisgestaltung zu vollziehen. Anhand der Berechnung der Kosten der Einzelprodukte lässt sich ablesen, welche Preise diese mindestens auf dem Markt erzielen sollten, damit zumindest eine Deckung der Kosten gewährleistet sein kann. Je niedriger die Stückkosten, desto beweglicher kann der Preis auch nach unten gestaltet werden, um eine gute Position im Wettbewerb zu gewinnen. So lässt sich damit die Preisgestaltung zumindest über kurze und über mittlere Zeiträume gut steuern. Für lange Zeiträume sollten allerdings noch andere Indikatoren hinzugezogen werden.