Die Definition der Herstellungskosten findet sich im § 255 Abs. 2 HGB (Handelsgesetzbuch) wie folgt: „Herstellungskosten sind die Aufwendungen, die durch den Verbrauch von Gütern und die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstands, seine Erweiterung oder für eine über seinen ursprünglichen Zustand hinausgehende wesentliche Verbesserung entstehen.“

Zur Ermittlung der Herstellungskosten dient die Kostenrechnung eines Unternehmens. Diese findet sich in der Kosten- und Leistungsrechnung. Das Gesetz legt auch fest, welche Kosten als Herstellungskosten im Einzelnen ausgewiesen werden können, denn nicht alle Kosten, die bei der Herstellung von Gütern und für die Erstellung von Dienstleistungen entstehen, können als Herstellungskosten definiert werden.

Inhaltsverzeichnis

Tatsächliche Herstellungskosten

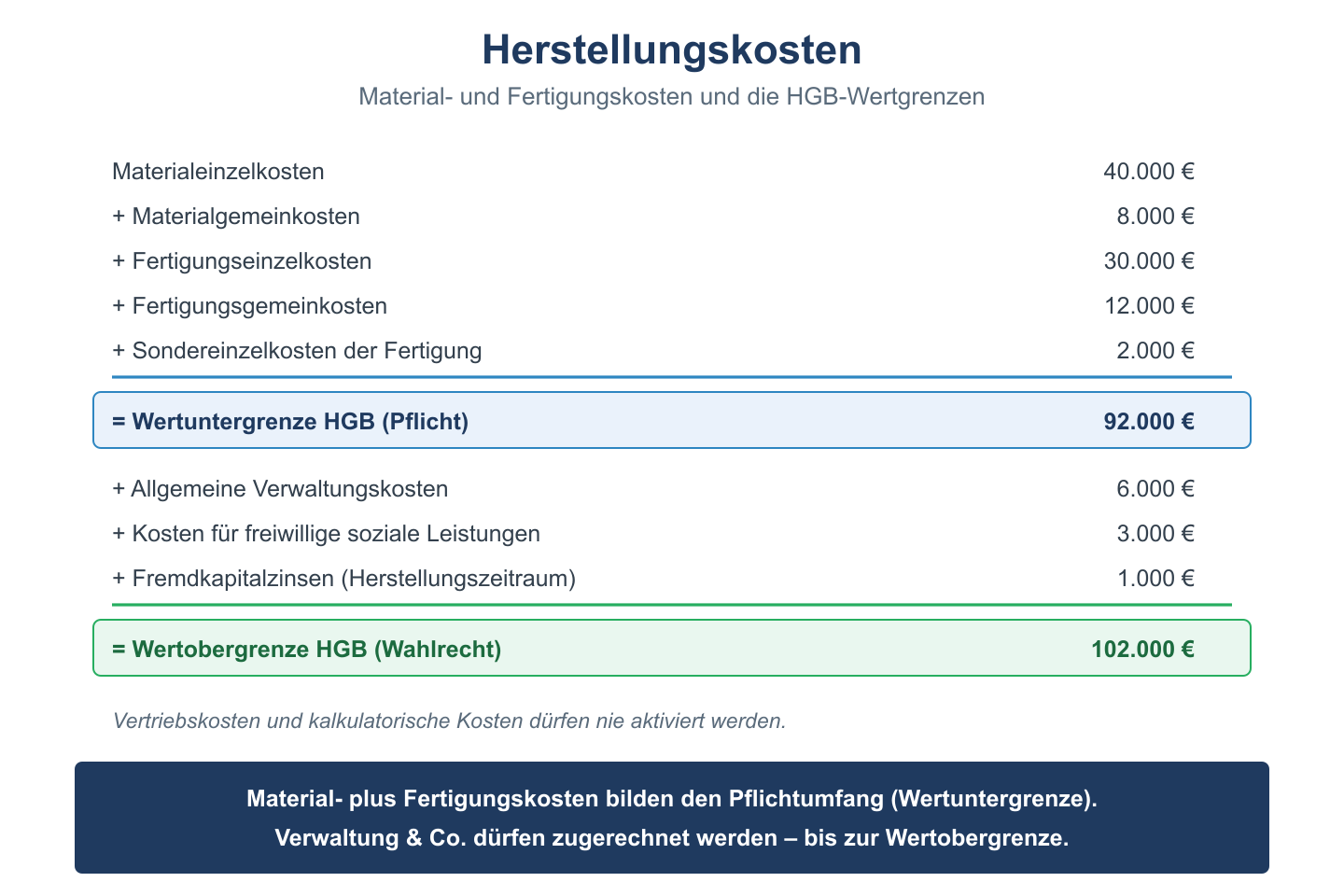

Zu den Herstellungskosten zählen die Materialkosten, die Kosten der Fertigung, Sonderkosten für die Fertigung, auch zu Teilen Materialgemeinkosten und auch die Minderungen des Anlagevermögens eines Unternehmens, sofern diese durch die Fertigung bedingt sind. So können zu den Herstellungskosten anteilsmäßig Kosten für die Verwaltung, für soziale Einrichtungen des Unternehmens, freiwillige Sozialleistungen, Beitrag zur betrieblichen Altersversorgung für den Zeitraum der Fertigung gerechnet werden. Den Herstellungskosten zugeordnet werden die Kosten für die Entwicklung des Fertigungsgutes. Können die Entwicklungskosten allerdings nicht deutlich von den Kosten für die Forschung, die nicht wirtschaftlich ausgerichtet ist, getrennt werden, sind sie nicht in die Herstellungskosten aufzunehmen. Wurde für die Herstellung Fremdkapital aufgenommen, sind die Zinsen dafür nur insofern zu den Herstellungskosten rechenbar, wie sie anteilig für den Zeitraum der Fertigung angefallen sind.

Nicht in die Herstellungskosten aufnehmbar

Als Herstellungskosten definiert dürfen laut Handelsgesetzgebung wie auch Steuerrecht gleichermaßen nur solche Kosten, die tatsächlich angefallen sind. Kalkulatorische Kosten dürfen in Berechnung der Herstellungskosten nicht einfließen. Ebenfalls nicht zu den Herstellungskosten zu rechnen die Kosten für Forschung und Vertrieb. Auch ein anfallender Vorsteuerbetrag ist kein Bestandteil der Herstellungskosten.

Hier kommt es also darauf an, innerhalb der Kosten- und Leistungsrechnung, beim Punkt Kostenrechnung, sehr genau die einzelnen rechtlichen Definitionen für die Herstellungskosten zu beachten. Nicht nur für die innerbetriebliche Betrachtung, sondern auch für die steuerliche Bewertung sind hier alle vorgeschriebenen Maßstäbe streng einzuhalten.

Herstellungskosten: Bestandteile nach § 255 II HGB

| Position | Bestandteil | Pflicht/Wahlrecht |

|---|---|---|

| + | Fertigungsmaterial (Materialeinzelkosten) | Pflichtbestandteil |

| + | Fertigungslöhne (Fertigungseinzelkosten) | Pflichtbestandteil |

| + | Sondereinzelkosten der Fertigung | Pflichtbestandteil |

| + | Materialgemeinkosten | Pflichtbestandteil |

| + | Fertigungsgemeinkosten | Pflichtbestandteil |

| + | Abschreibungen auf Fertigungsanlagen | Pflichtbestandteil |

| + | Verwaltungsgemeinkosten | Wahlrecht |

| + | Sozialkosten, freiwillige soziale Aufwendungen | Wahlrecht |

| – | Vertriebskosten | Nicht aktivierbar |

| = | Herstellungskosten |