Die Aktiengesellschaft (AG) ist eine Kapitalgesellschaft, deren Grundkapital in Aktien aufgeteilt ist. Sie ist eine juristische Person des Privatrechts und wird durch das Aktiengesetz (AktG) geregelt. Die AG ist typischerweise die Unternehmensform für Unternehmen mit großem Kapitalbedarf, da sie Kapital von einer Vielzahl von Anlegern einsammeln kann.

Das Mindestgrundkapital einer AG beträgt gemäß § 7 AktG 50.000 €. Das Grundkapital ist in Aktien (Nennbetragsaktien oder Stückaktien) eingeteilt, die an Aktionäre ausgegeben werden. Die Haftung der Aktionäre ist auf ihren Aktienanteil beschränkt – eine persönliche Haftung für Verbindlichkeiten der AG besteht nicht.

Inhaltsverzeichnis

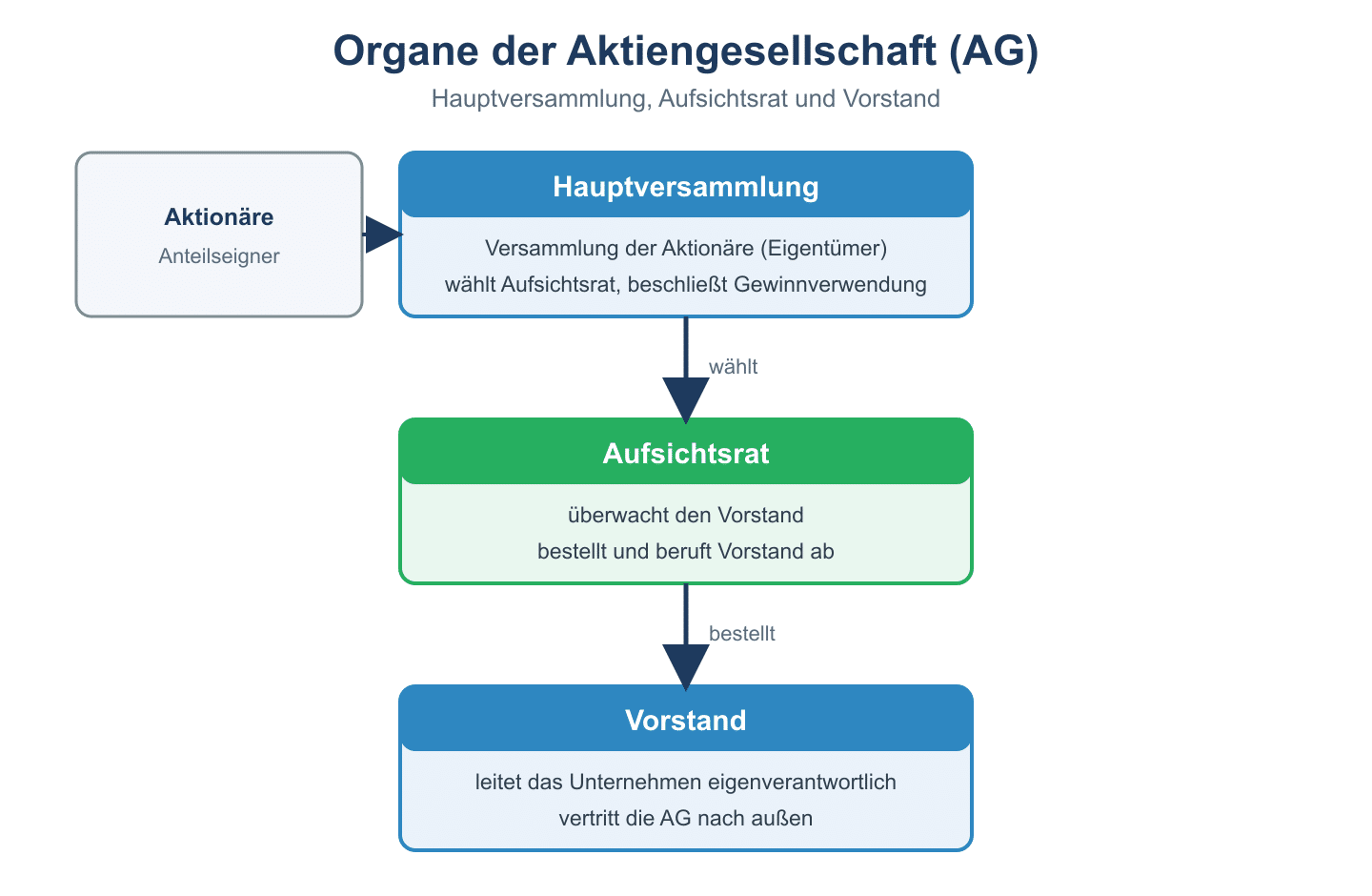

Organe der Aktiengesellschaft

Die AG verfügt über drei gesetzlich vorgeschriebene Organe (§§ 76–147 AktG):

1. Vorstand

Der Vorstand leitet die AG eigenverantwortlich (§ 76 AktG) und vertritt sie nach außen. Er besteht aus einer oder mehreren natürlichen Personen. Der Vorstand ist gegenüber dem Aufsichtsrat rechenschaftspflichtig.

2. Aufsichtsrat

Der Aufsichtsrat überwacht den Vorstand (§ 111 AktG). Er bestellt und entlässt Vorstandsmitglieder. Bei größeren AGs ist der Aufsichtsrat nach dem Mitbestimmungsgesetz (MitbestG) paritätisch mit Arbeitnehmervertretern zu besetzen.

3. Hauptversammlung

Die Hauptversammlung (§ 118 AktG) ist die Versammlung der Aktionäre. Sie beschließt über grundlegende Angelegenheiten der AG, insbesondere:

- Verwendung des Bilanzgewinns (Dividende)

- Entlastung von Vorstand und Aufsichtsrat

- Wahl der Aufsichtsratsmitglieder der Aktionäre

- Satzungsänderungen und Kapitalmaßnahmen

Die Hauptversammlung findet in der Regel einmal jährlich statt. Das Stimmrecht richtet sich nach dem Aktienbesitz.

Gründung einer AG

Die Gründung einer AG erfordert mindestens eine Person (Einpersonengründung zulässig) und verläuft in mehreren Schritten:

- Feststellung der Satzung durch notarielle Beurkundung

- Übernahme aller Aktien durch die Gründer

- Bestellung von Vorstand und Aufsichtsrat

- Anmeldung und Eintragung ins Handelsregister – erst damit entsteht die AG als juristische Person

Besteuerung der AG

Die AG ist als Kapitalgesellschaft ein eigenständiges Steuersubjekt:

- Körperschaftsteuer: 15 % auf den Gewinn zzgl. Solidaritätszuschlag

- Gewerbesteuer: Abhängig vom Hebesatz der Gemeinde

- Kapitalertragsteuer: 25 % zzgl. Solidaritätszuschlag auf ausgeschüttete Dividenden

Überblick: Merkmale der AG

| Merkmal | AG |

|---|---|

| Rechtsgrundlage | Aktiengesetz (AktG) |

| Rechtsform | Kapitalgesellschaft (juristische Person) |

| Mindestgrundkapital | 50.000 € |

| Haftung | Nur Gesellschaftsvermögen (keine persönliche Haftung) |

| Organe | Vorstand, Aufsichtsrat, Hauptversammlung |

| Registrierung | Handelsregister (Amtsgericht) |

| Besteuerung | Körperschaftsteuer + Gewerbesteuer |

| Besonderheit | Aktien können an der Börse gehandelt werden (bei börsennotierten AGs) |

AG vs. GmbH – Wichtigste Unterschiede

| Kriterium | AG | GmbH |

|---|---|---|

| Mindestkapital | 50.000 € | 25.000 € |

| Kapitalstruktur | Aktien (frei übertragbar) | Geschäftsanteile (Übertragung eingeschränkt) |

| Hauptorgan der Eigentümer | Hauptversammlung | Gesellschafterversammlung |

| Börsennotierung möglich | Ja | Nein |

| Typische Unternehmensgröße | Groß- und Publikumsgesellschaften | Kleine und mittlere Unternehmen |