Amortisation ist der Zeitpunkt, an dem das Unternehmen sein Geld für seine Investition bzw. die Kosten, die damit verbunden waren, wiedererlangt hat. Deshalb gilt die Amortisationsrechnung zur Berechnung der Amortisationsdauer.

Dabei gibt zwei verschiedene Methoden, die beide nachfolgend vorgestellt werden:

Durchschnittsmethode:

Die Berechnung der Amortisationsdauer durch die Durchschnittsmethode ist in zwei einfachen Schritten erledigt und wird im folgenden als Beispiel erklärt.

Ein Unternehmen hat eine Maschine für 15.000 € gekauft. Bis jetzt wurde diese drei Jahre lang genutzt und machte jedes Jahr einen Gewinn von 4.000 €.

1. Schritt: Der Gewinn des Jahres wird mit den beiden Jahren davor addiert. Anschließend wird das Ergebnis durch die Dauer der Nutzung geteilt. In diesem Beispiel müsste man also rechnen:

4.000 € + 4.000 € + 4.000 € = 12.000 €/ 3 = 4.000 €

Wenn der Gewinn in jedem Jahr (wie im Beispiel) gleich war, kann man sich diese Rechnung natürlich auch sparen. Sie wird hier nur zur Erklärung mit aufgeführt.

2. Schritt: Danach werden die Kosten der Maschine (Anschaffungskosten) durch den zuvor ausgerechneten durchschnittlichen Jahresgewinn geteilt.

15.000/ 4.000 = 3,75 Jahre

Diese 3,75 Jahre ist nun das Ergebnis, d.h. die Amortisationsdauer beträgt 3,75 Jahre.

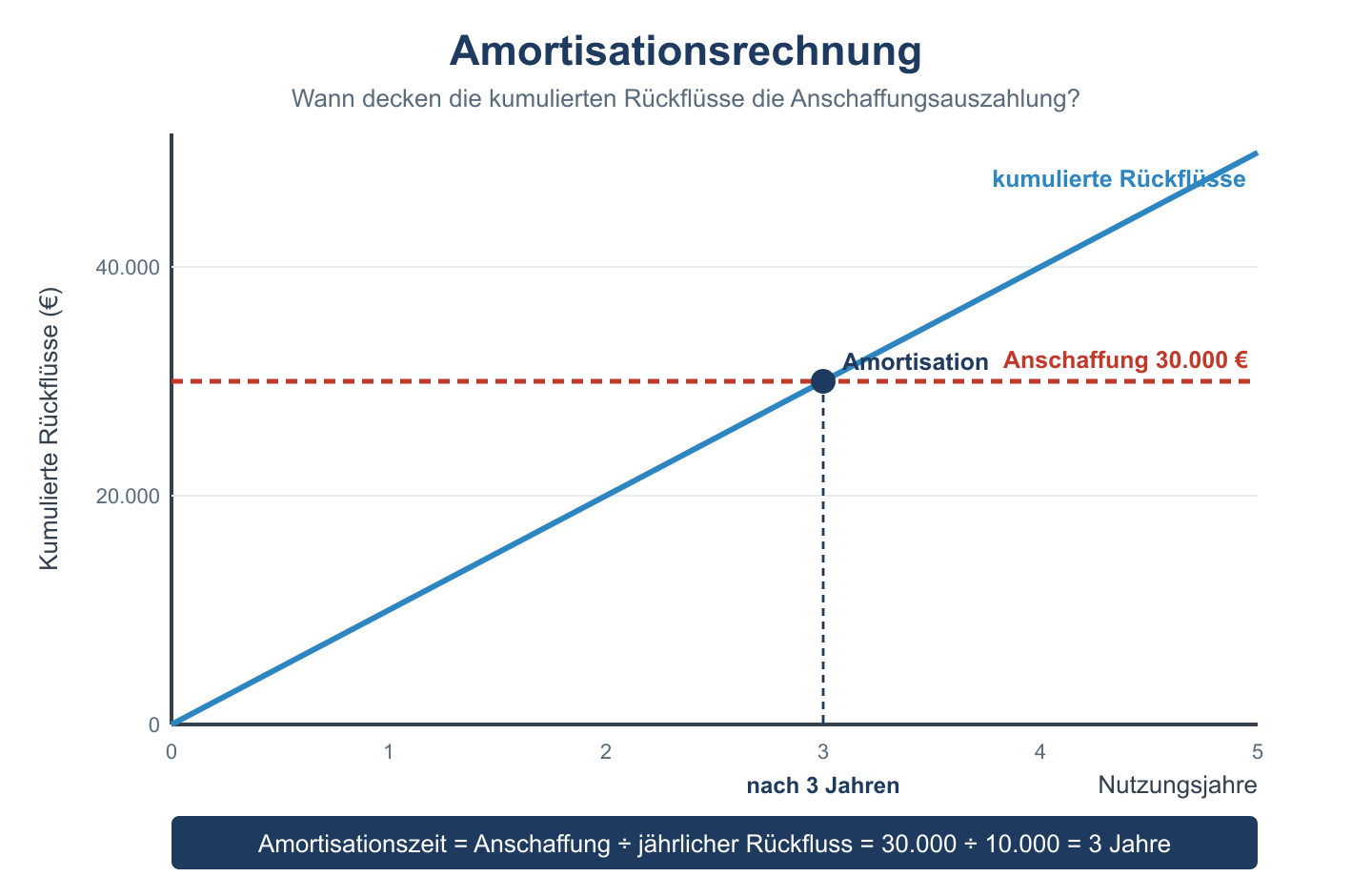

Kumulative Methode

Bei der kumulativen Methode werden die Gewinne von jedem Jahr solange aufaddiert, bis zu dem Jahr, indem die kumulierte Summe mehr wert ist, als die Kosten für die Anschaffung.

Bei dem oben genannten Beispiel wäre es demnach so:

4.000 € (1. Jahr)

+ 4.000 € (2. Jahr)

= 8.000 €

+ 4.000 € (3.Jahr)

= 12.000 €

+ 4.000 € (4.Jahr)

= 16.000 €

So hat man eine Summe von 16.000 € nach dem vierten Jahr und somit wurden die Kosten der Anschaffung durch den kumulierten Wert übertrumpft.

Wenn man letztendlich noch wissen will, wie viele Jahre/Monate die Amortisationsdauer ganz genau beträgt, kann man dies mit folgender Rechnung:

Zuerst rechnet man die Anschaffungskosten minus die Summe des, in diesem Beispiel, dritten Jahres. (Es wird immer die Summe genommen, die vor dem zuletzt genannten Betrag ausgerechnet wurde.)

Z.B.: 15.000 € – 12.000 € = 3.000 €

Im nächsten Schritt rechnet man den Wert von dem ersten Jahr, indem die kumulierte Summe die Anschaffungskosten übersteigt, minus die Summe, die vor diesem Jahr herauskam.

Z.B.: 16.000 € – 12.000 € = 4.000 €

Am Ende dividiert man diese Zahlen letztendlich nur noch und erhält das Ergebnis:

Z.B.: 3.000/ 4.000 = 0,75

Letzter Schritt: 3 + 0,75 = 3,75 Jahre

Und schon hat man dieselbe Anzahl an Jahren, wie bei der Durchschnittsmethode ausgerechnet.